La contabilidad como herramienta

| Sitio: | Campus Claves Académica |

| Curso: | Contabilidad |

| Libro: | La contabilidad como herramienta |

| Imprimido por: | Invitado |

| Día: | viernes, 26 de junio de 2026, 12:07 |

1. Presentación general

Todos los días tomamos decisiones relacionadas con el dinero: qué comprar, cómo usar lo que tenemos, qué pagar primero, si conviene ahorrar o gastar. A veces lo hacemos “de memoria” o siguiendo la intuición. Pero, ¿qué pasaría si tuviéramos una herramienta que nos ayudara a ver con más claridad nuestra situación y a decidir mejor? Un poco de eso se trata este curso.

A lo largo de los bloques vamos a acompañar a Sami, una joven con un emprendimiento de remeras que empezó con mucha creatividad y entusiasmo. A primera vista parece que todo marcha bien, pero hay un problema: nunca sabe con certeza si está ganando o perdiendo dinero. A veces siente que le sobra, otras que le falta… y siempre queda la duda de qué pasó en el medio.

En este recorrido, entonces, seguiremos la historia de Sami y la acompañaremos a enfrentar diversos desafíos que le permitan ordenar los números, registrar lo que entra y lo que sale, y tomar decisiones más claras. Asimismo, mientras la ayudamos a organizar su emprendimiento, vamos a descubrir que la contabilidad y las finanzas no están tan alejadas de nuestra vida cotidiana, ni son exclusivas de las grandes empresas. Más bien, son herramientas útiles que podemos usar en nuestro día a día para organizarnos mejor, tomar decisiones financieramente fundamentadas y proyectar lo que viene.

En este sentido, cada desafío será una oportunidad para mirar de cerca los problemas de Sami, pensar juntos posibles soluciones, y al mismo tiempo, aprender cómo aplicar esos conceptos en la vida diaria. Porque los números no son solo cifras: cuentan una historia. Y en este curso, esa historia empieza con Sami… pero puede continuar con vos.

¿Listo/a para empezar? Comencemos por el primer bloque...

2. Introducción

3. Desafío 1: Recursos y obligaciones

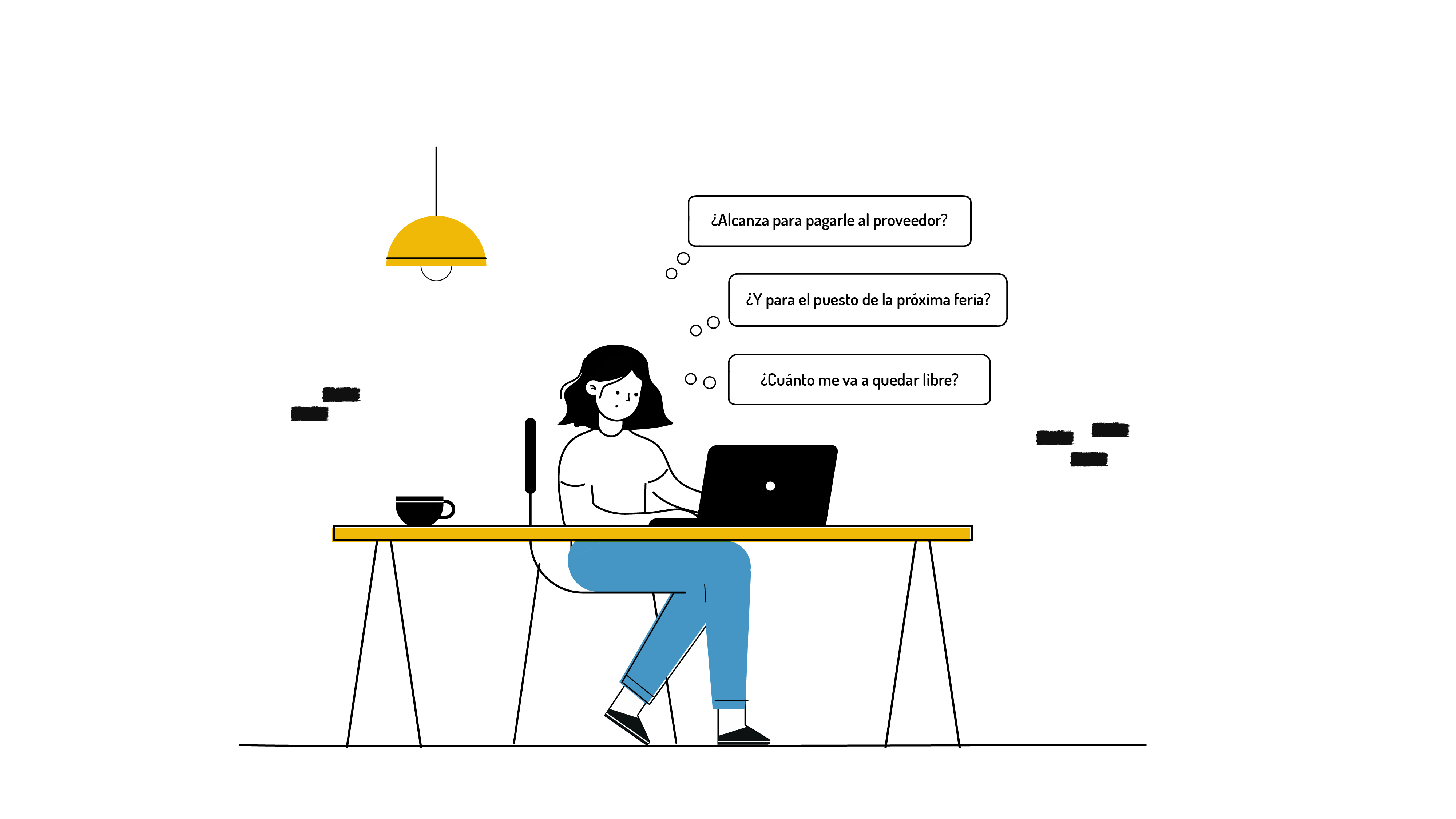

Una tarde de sábado, después de vender remeras en la feria, Sami se sentó a contar el dinero que había recibido: billetes sueltos y un par de transferencias anotadas en el celular.

Al principio sonrió: parecía que había vendido bastante. Pero al rato apareció la duda:

"¿Y ahora qué hago con esto? ¿Alcanza para pagarle al proveedor? ¿Y para el puesto de la próxima feria? ¿Cuánto me va a quedar disponible?".

De golpe, Sami se dio cuenta de que no bastaba con mirar el dinero en la mano; también había que pensar en todo lo que aún debía pagar. Entonces, lo que parecía una ganancia, tal vez no lo era tanto.

Para empezar a ordenar su emprendimiento, Sami necesita identificar:

- Lo que tiene, es decir, los recursos, y

- Lo que tienen que pagar, es decir, las obligaciones.

Pero, estrictamente hablando, ¿qué son los recursos y las obligaciones?

Los son todos los elementos que tenemos a disposición y que podemos usar o controlar. Por medio de ellos, podemos resolver una necesidad o realizar una acción. Además, los recursos tienen el potencial de producir beneficios, ya que sirven para satisfacer necesidades de las personas o para obtener dinero en el futuro.

Por ejemplo:

- las máquinas y herramientas que utiliza una empresa para producir

- el dinero ahorrado de una persona

Los recursos pueden tener valor de cambio o valor de uso:

- Tienen valor de cambio cuando existe la posibilidad de canjearlo por efectivo o por otro recurso; o para usarlo para cancelar o pagar una obligación.

- Tienen valor de uso cuando pueden ser consumidos o utilizados económicamente para satisfacer las necesidades de quien los controla.

Las obligaciones son los compromisos o deudas que una persona o una empresa asume y que deberá cumplir en algún momento. Implican entregar dinero, bienes o realizar un servicio. Estas deudas pueden ser con proveedores, bancos, empleados u otras personas. En resumen, las obligaciones son todo aquello que se debe pagar o cumplir en un tiempo determinado.

Por ejemplo:

- Una persona que pide un préstamo tiene la obligación de devolverlo con intereses.

- Una empresa que compra mercadería a pagar a 60 días tiene la obligación de pagarla en ese lapso.

Estos ejemplos nos muestran claramente la diferencia entre lo que se posee y lo que se debe.

Identificá qué elementos de la lista de abajo son recursos con los que Sami cuenta y cuáles son obligaciones. Arrastrá y soltá según corresponda.

4. Desafío 2: Contabilidad y finanzas

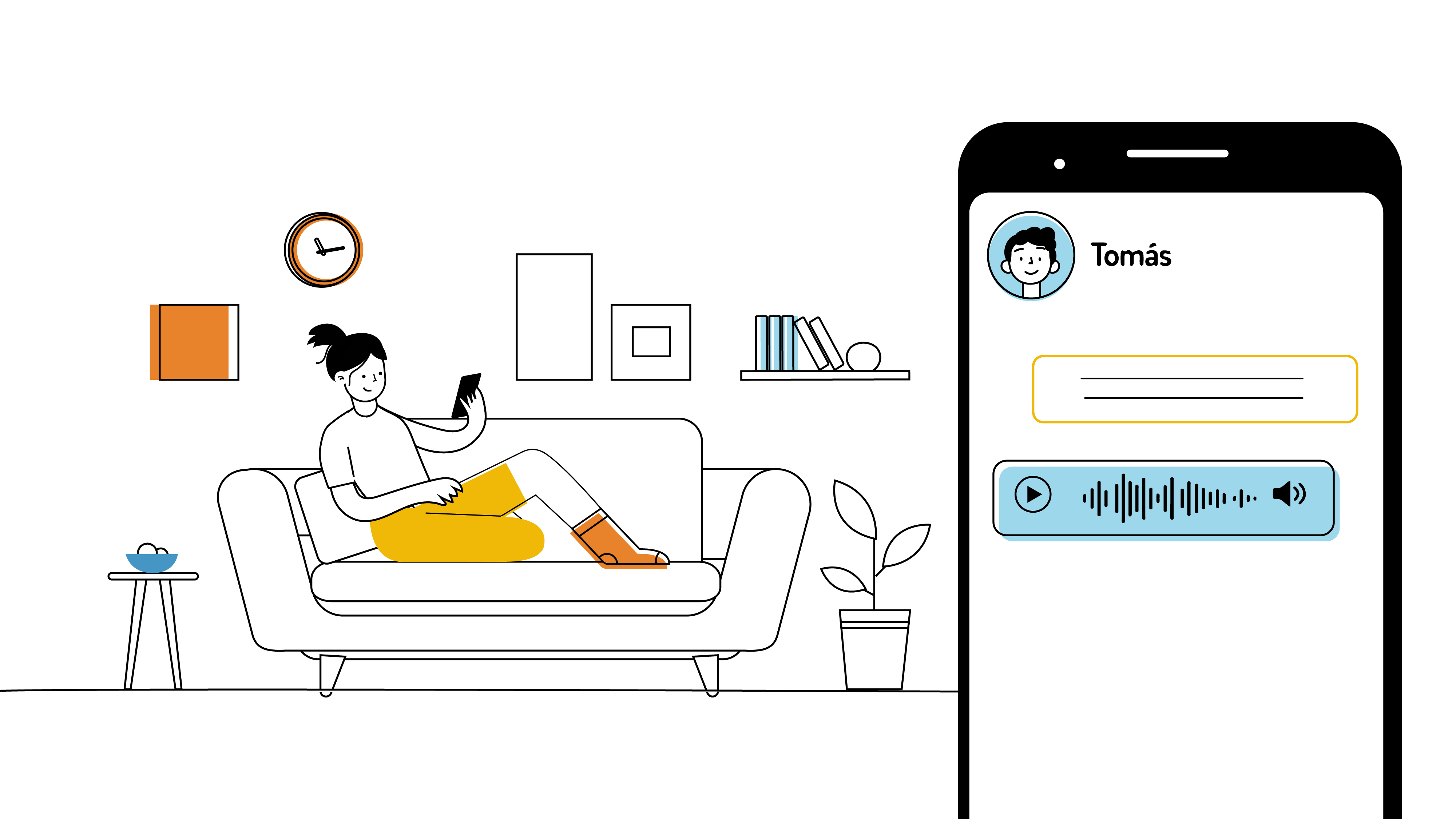

Sami estaba en su taller doblando remeras cuando sonó el celular. Era un audio de Tomás, un compañero de la feria, que vendía objetos de cerámica.

🎙¡Hola, Sami! Te hago una consulta. Yo anoto lo que vendo y lo que compro, pero después no sé si eso ya es contabilidad o si necesito algo más…

Para asegurarse, Sami empezó a investigar en internet y encontró algunas respuestas.

La contabilidad es una disciplina social, es decir, un conjunto de conocimientos que nos ayuda a estudiar, registrar y entender las actividades económicas de una entidad, es decir, de una persona, empresa o institución. A través de la contabilidad se pueden conocer los movimientos de dinero, bienes y deudas (lo que entra y sale) y también el estado general de la entidad en un momento determinado. Su principal objetivo es organizar y gestionar mejor los recursos con los que se cuenta.

Este descubrimiento le dio a Sami más confianza: ahora sabía que cada anotación que hacía no era un simple garabato, sino la base para tomar decisiones más inteligentes en su emprendimiento.

Ahora sí, más segura, Sami le respondió el audio a Tomás:

🎙 ¡Hola, Tomi! Mirá, te lo explico fácil. La contabilidad se ocupa de registrar lo que pasa, de llevar el orden… Por ejemplo, de anotar cuánto vendimos en la feria y cuánto gastamos en la producción. Pero, además, tenés que poder usar esos datos para tomar decisiones. Por ejemplo, pensar si con lo que tenés vas a poder pagar el puesto de la feria del mes que viene o si te conviene pedir un crédito para producir más. Eso sería las finanzas.

Identificá en el listado de abajo qué situaciones corresponden a la contabilidad y cuáles a las finanzas:

5. Desafío 3: La información contable para tomar decisiones

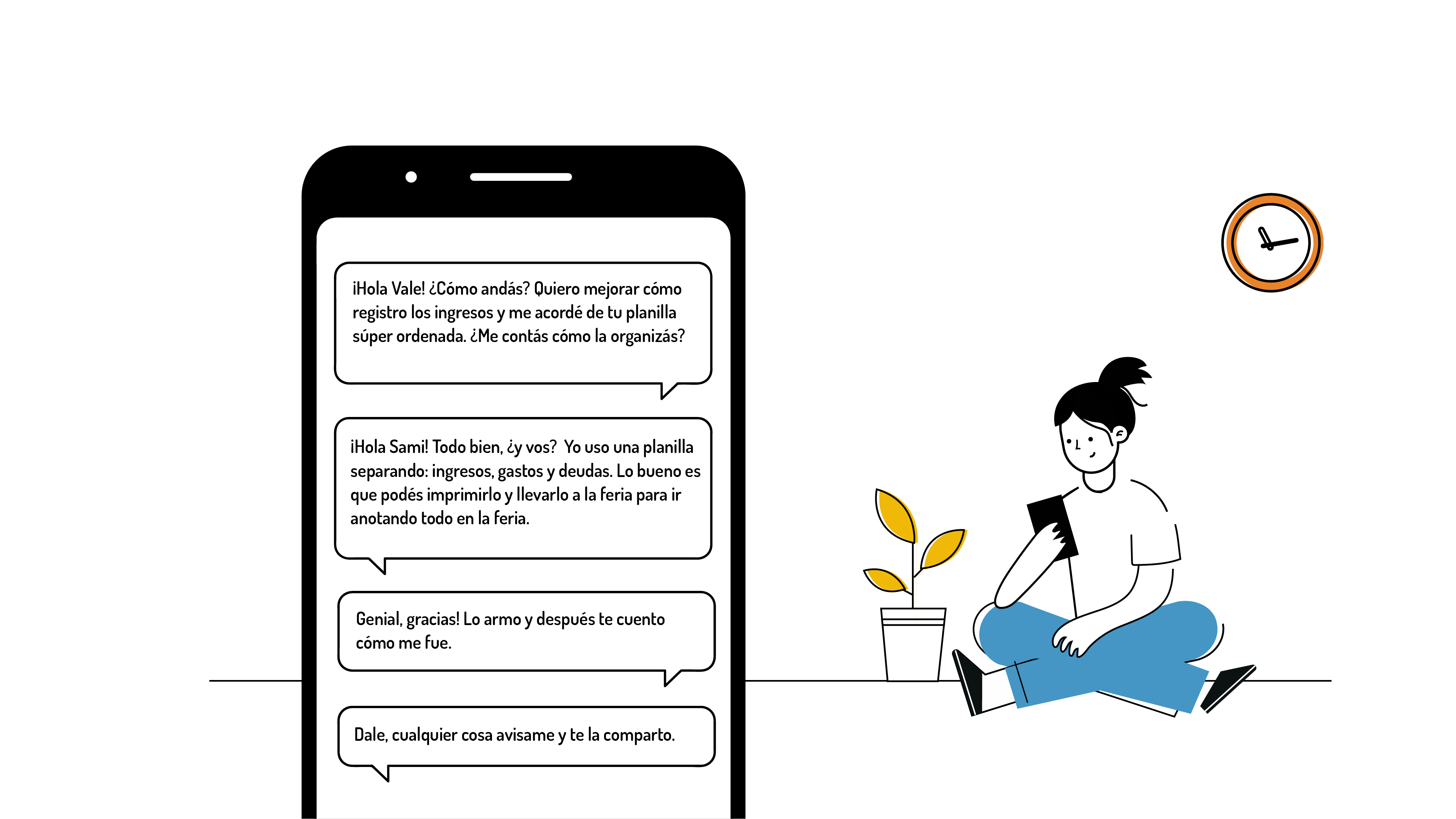

Tenía todo anotado en su cuaderno: ventas, facturas pendientes, gastos de ferias. Pero cuando necesitaba buscar un dato, tenía que revisar hoja por hoja.

En ese momento, recordó haber visto a una de sus compañeras de feria con una planilla muy organizada. Sin dudarlo, tomó el celular y le escribió:

- Sami: ¡Hola, Vale! ¿Cómo andás? Quiero mejorar cómo registro los ingresos y me acordé de tu planilla super ordenada. ¿Me contás cómo la organizás?

- Vale: ¡Hola, Sami! Todo bien, ¿y vos? Yo uso una planilla separando ingresos, gastos y deudas. Lo bueno es que podés imprimirla y llevarla a la feria para ir anotando todo ahí.

- Sami: ¡Genial, gracias! La armo y después te cuento cómo me fue.

- Vale: Dale, cualquier cosa avisame y te la comparto.

Esa noche, Sami anotó en su lista de tareas en grande:

“Armar una planilla para agilizar y organizar mi contabilidad”.

En contabilidad, esa forma de organización tiene un nombre: sistema contable.

Un sistema contable es, precisamente, el conjunto organizado de normas, procesos, registros y herramientas que permite identificar, clasificar, registrar, resumir y comunicar la información económica y financiera de una persona o entidad, con el objetivo principal de generar información útil para la toma de decisiones.

El sistema contable organiza y transforma datos económicos y financieros en información clara y confiable. Y esa lógica es la misma que usamos, aunque de forma más intuitiva, cuando ordenamos nuestras finanzas personales.

Con un sistema contable, lo que antes parecía un montón de números confusos y aislados se convierte en información útil, que revela la verdadera historia detrás de esos números y nos da confianza para tomar decisiones, y así mejorar y avanzar.

De esta manera, vemos que, en contabilidad, lo más importante no son los números en sí, sino lo que esos números significan. Es como cuando leemos: no importan solo las palabras, sino la historia que esas palabras nos relatan.

|

Categoría |

Detalle |

Monto |

|

Ingresos |

Venta de 4 remeras a $ 5000 c/u |

? |

|

Gastos |

Compra de packaging |

$ 6000 |

|

Obligaciones (deudas) |

Pago al proveedor por la compra de telas |

$7500 |

|

Resultado |

Ingresos - (gastos + obligaciones) |

? |

Así, vemos que si Sami no llevara este registro tendría dificultades para saber realmente cuánto gana con su emprendimiento, o si puede pagar el próximo puesto de la feria, o si puede ahorrar. Llevar un registro de ingresos, gastos y obligaciones no es solo cuestión de aritmética: es tomar el control de nuestras decisiones y saber hacia dónde queremos ir. Cuando registramos cada movimiento de manera ordenada, los números pasan a ser nuestros aliados y se transforman en una herramienta que nos ayuda a actuar con seguridad y a planificar lo que viene.

Ahora sí, con el sistema contable listo, Sami se siente más segura para planificar la próxima feria, revisar sus gastos y pensar en cómo hacer crecer su emprendimiento. Pero sabía que aún faltaba algo: aprender a usar toda esta información para proyectar el futuro y tomar decisiones inteligentes.

6. ¿Qué aprendimos en el bloque 1?

La contabilidad no es solo una serie de números en un cuaderno o en una planilla. Es, sobre todo, una herramienta que nos ayuda a ordenar la información económica para transformarla en decisiones más claras y seguras.

- Los recursos permiten ver lo que tenemos y las obligaciones, lo que debemos.

- La contabilidad y las finanzas van de la mano: la primera registra y organiza; la segunda analiza y proyecta.

- Un sistema contable convierte datos dispersos en información útil, como cuando Sami pasó de anotar en su cuaderno a llevar un registro más claro, que le mostró cuánto realmente ganaba.

Así, podemos decir que la contabilidad nos muestra lo que está pasando hoy, pero también abre una ventana hacia lo que podemos construir mañana. En definitiva, lo importante no es cuánto se gana o cuánto se gasta, sino cómo se usa esa información para crear nuestro propio camino y saber aprovecharla para tomar mejores decisiones financieras.

7. Autoevaluación

8. Bibliografía

-

Biondi, M. (2006). Contabilidad financiera. Errepar.

-

Chiquiar, W. R. (2025). Sistemas de información contable. Apunte de cátedra.

-

Chiquiar, W. R. y Duca, A. (2007). Introducción a la contabilidad. Universidad Nacional de Quilmes.

- Fowler Newton, E. (2011). Contabilidad básica.

La Ley.