El patrimonio

| Sitio: | Campus Claves Académica |

| Curso: | Contabilidad |

| Libro: | El patrimonio |

| Imprimido por: | Invitado |

| Día: | viernes, 26 de junio de 2026, 12:10 |

1. Introducción

2. Desafío 1: Activos y pasivos

Sami avanza con su emprendimiento: fabrica remeras y las vende en ferias. Le está yendo bien, pero quiere vender más para tener más ingresos. En esta oportunidad la vamos a ayudar a hacer crecer su negocio.

Sami había visto una impresora más moderna que le permitiría producir remeras con mayor calidad y en menos tiempo.

Como no tenía todo el dinero disponible, fue a consultar al banco por un préstamo. En la entrevista, le contó al asesor financiero cuáles eran sus ingresos y sus gastos mensuales. Él la escuchó con atención y, al final, le hizo una pregunta que la descolocó: “¿Tenés un balance de tu emprendimiento? Necesitamos ver tus activos, tus pasivos y tu patrimonio neto. Eso nos dice tu verdadera situación económica”.

Por suerte, después le explicó cómo preparar esta información.

Activos

Los activos son los recursos de una persona o entidad, es decir, el conjunto de elementos disponibles que podemos controlar y nos permiten resolver una necesidad o llevar a cabo una acción.

Los activos, entonces tienen el potencial de producir beneficios y tienen valor en tanto posibiliten satisfacer a las personas o generar un flujo positivo de efectivo para quien controla los recursos. Por ejemplo: dinero en cuentas bancarias, dinero en efectivo, terrenos, edificios, mercaderías o inventarios en el depósito, dinero a cobrar de los clientes por ventas efectuadas, inversiones temporarias (plazo fijo).

Los activos poseen valor de cambio o valor de uso.

- Tienen valor de cambio cuando existe la posibilidad de canjearlo por efectivo u otro recurso, o de utilizarlo para cancelar una obligación.

- Tienen valor de uso cuando pueden ser consumidos o utilizados económicamente para satisfacer las necesidades de quien los posee.

Los activos pueden ser clasificados en:

|

Corrientes |

No corrientes |

|

|

Pasivos

Los pasivos son las obligaciones que tiene una persona o una empresa frente a terceros. Es decir, todo aquello que se debe pagar en el futuro, ya sea en dinero, bienes o servicios. Los pasivos surgen de operaciones pasadas y generan una salida de recursos. Por ejemplo: préstamos bancarios, deudas con proveedores o sueldos e impuestos a pagar.

El pasivo permite conocer cuánto debe la persona o entidad y cuáles son sus compromisos financieros. Al compararlo con el activo, ayuda a evaluar la solvencia.

Los pasivos indican de dónde se ha obtenido u originado la financiación y se dividen en:

|

Corrientes |

No corrientes |

|

|

Arrastrá y soltá en los espacios de abajo cuáles de los siguientes ítems corresponden a activos y cuáles, a pasivos:

Ahora, separá los activos y pasivos en corrientes y no corrientes:

Con toda esta información, Sami ya tenía el detalle de los activos y los pasivos de su emprendimiento.

Identificar los activos y los pasivos, así como distinguir si son corrientes o no corrientes, es el primer paso para saber lo que se tiene en términos reales.

3. Desafío 2: Patrimonio neto

Es momento de acompañar a Sami a calcular su patrimonio neto, aquel que le pidieron en la solicitud del préstamo al banco para la compra de la impresora.

A partir de los datos anteriores, Sami registró el monto total de activos y pasivos en dinero que posee:

- Total de activos: $ 860.000

- Total de pasivos: $ 290.000

Pero ¿cómo calcula el patrimonio neto?

El patrimonio neto es la diferencia entre el activo (total de recursos que se controlan) y el pasivo (obligaciones o compromisos que se deben). En otras palabras, el patrimonio neto muestra cuánto queda una vez que se pagan o cancelan todas las deudas.

El patrimonio neto refleja la posición económica de la persona o entidad, y es un indicador clave de su solidez económica y financiera.

Al patrimonio neto se lo conoce como capital propio, distinto de aquellos que representan deudas u obligaciones con terceros, que es el capital ajeno.

Si el patrimonio neto muestra lo que se tiene luego de pagar los pasivos (deudas y obligaciones), en este caso, ¿cuál es el patrimonio neto de Sami?

|

Total de activos |

Total de pasivos |

Patrimonio neto |

|

$ 860.000 |

$ 290.000 |

? |

Ahora sabemos que Sami cuenta con determinado patrimonio neto. Este sería su “propio capital”, es decir, lo que le quedaría si cancelara todas sus deudas hoy mismo.

4. Desafío 3: Balance

Es momento de ayudar a Sami a realizar un balance.

En la entrevista en el banco, Sami había escrito su cuaderno:

Patrimonio neto= Activos - Pasivos

El patrimonio neto representa lo que realmente pertenece a la persona o empresa, es decir, lo que queda después de pagar todas las deudas.

El balance es un informe contable fundamental que muestra la situación patrimonial de una persona o entidad a una fecha determinada. Por esta razón se dice que el balance es como una “fotografía del patrimonio” a un día concreto.

El patrimonio neto depende tanto de los activos con los que contamos como de los pasivos que hemos asumido.

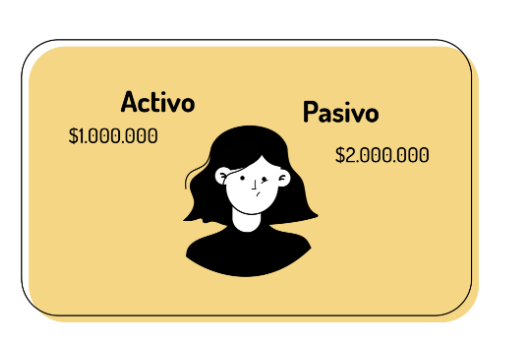

Entonces, ¿qué pasaría si una persona tiene un activo en su emprendimiento de $ 1.000.000 y, por otro lado, un pasivo de $ 2.000.000?

Ahora bien, para que la información de un balance sea fiable y refleje lo más aproximadamente posible la realidad de la situación económica y financiera, es necesaria una correcta valoración de los elementos que componen el balance de situación.

Entonces, los activos ¿cómo se miden?

Los activos pueden medirse utilizando diferentes criterios. Los más comunes son:

|

Criterio |

Definición |

Ejemplo |

|

Costo histórico

|

Es el valor original de adquisición o construcción del bien. Es el criterio más utilizado en contabilidad tradicional. |

Un vehículo adquirido por $5.000.000 se registra por ese valor.

|

|

Valor razonable

|

Es el importe por el cual un activo podría ser intercambiado entre partes interesadas y bien informadas, en una transacción de mercado. |

Una inversión en acciones con cotización puede medirse al valor de cotización actual.

|

|

Valor neto de realización

|

Es el importe que se espera obtener por la venta de un activo, menos los costos necesarios para concretarla. |

Mercaderías de fácil realización (soja, trigo, petróleo) valuadas al precio de venta estimado menos los gastos de comercialización.

|

|

Valor en uso

|

Es el valor presente de los flujos de fondos futuros que se espera generar con ese activo dentro de la empresa. Se aplica, por ejemplo, al evaluar pérdidas de valor. |

Maquinaria que no se venderá, pero se seguirá utilizando para producir. |

Y los pasivos ¿cómo se miden? Los pasivos también pueden valorarse de distintas maneras:

|

Criterio |

Definición |

Ejemplo |

|

Valor nominal |

Es el importe exacto que figura en la deuda u obligación. |

Un préstamo bancario de $ 2.000.000 se registra por ese valor. |

|

Valor presente

|

Se aplica cuando los pagos serán a largo plazo: se calcula el valor actual de los pagos futuros descontando el interés. |

Una deuda que se pagará dentro de 5 años. |

Los criterios de los activos y pasivos son, en efecto, los parámetros de medición. La consistencia en la aplicación de los parámetros es clave para lograr comparabilidad y confiabilidad de la información contable.

Para ayudar a Sami a realizar un balance de su emprendimiento debemos comenzar por separar los activos corrientes, es decir, aquello que puede usar o convertir en dinero pronto (como la mercadería y el efectivo), de los activos no corrientes, es decir, aquello que usará a largo plazo (como la computadora o la nueva impresora).

Luego, debemos anotar los pasivos corrientes, es decir, las deudas a corto plazo solamente (Sami no cuenta por el momento con pasivos no corrientes, es decir, a largo plazo).

¿Podés completar el balance de Sami?

Balance del emprendimiento de Sami - Estado de situación patrimonial

|

ACTIVOS |

|

PASIVOS Y PATRIMONIO NETO |

|

|

Activos corrientes |

|

Pasivos corrientes |

|

|

Dinero en efectivo |

$ 120.000 |

Pago pendiente al proveedor de telas |

$ 90.000 |

|

Mercadería en stock (remeras listas) |

$ 180.000 |

Alquiler del puesto de la feria del mes pasado |

$ 50.000 |

|

Tintas y telas (materiales) |

$ 160.000 |

Compra a crédito de accesorios |

$ 80.000 |

|

|

|

Compra a crédito de packaging |

$ 70.000 |

|

Total activos corrientes |

? |

Total pasivos corrientes |

? |

|

Activos no corrientes |

|

Patrimonio neto |

|

|

Computadora para diseñar |

$ 400.000 |

Capital propio (activos - pasivos) |

$ 570.000 |

|

Total activos no corrientes |

$ 400.000 |

Total patrimonio neto |

? |

|

TOTAL ACTIVOS |

? |

TOTAL PASIVOS + PATRIMONIO NETO |

? |

Con este detalle vemos que los activos ($ 860.000) son iguales a la suma de pasivos ($ 290.000) más patrimonio neto ($ 570.000). Por lo tanto, todo lo que Sami tiene coincide con la suma de lo que debe más lo que realmente le pertenece (su capital). Esto quiere decir que el balance de Sami está en equilibrio.

Luego de tener claro el balance, Sami decidió volver al banco para informar su patrimonio neto. Presentó todos los números y, al final, ¡obtuvo el préstamo para la compra de la impresora!

5. ¿Qué aprendimos en el bloque 2?

Para gestionar correctamente un proyecto o una empresa no basta con saber cuánto dinero se tiene en el momento. También es necesario conocer qué recursos y bienes están disponibles y cuáles son las deudas u obligaciones que deben afrontarse.

Comprendimos que identificar y analizar los activos (recursos), los pasivos (deudas) y el patrimonio neto (lo que realmente le pertenece a una persona o entidad después de pagar sus deudas) permite conocer la verdadera situación económica de un emprendimiento o persona.

Hacia el final, vimos que para tener una visión contable más completa es necesario elaborar un balance. Este informe presenta de manera ordenada los activos, los pasivos y el patrimonio neto, y permite observar la situación económica y financiera de una empresa en una fecha determinada: qué tiene, qué debe y qué parte le pertenece realmente.

En definitiva, advertimos que conocer y aplicar estos conceptos contables es fundamental para tomar decisiones informadas, planificar el crecimiento y asegurar la sostenibilidad de cualquier emprendimiento o proyecto. Tal como hizo Sami, entender la información contable nos ayuda a ver con claridad el presente y proyectar el futuro.

6. Autoevaluación

7. Bibliografía

- Biondi, M. (2006). Contabilidad financiera. Errepar.

- Chiquiar, W. R. (2025). Objetivo, utilidad y limitaciones de la información contable. Apunte de cátedra.

- Chiquiar, W. R. y Duca, A. (2007). Introducción a la contabilidad. Universidad Nacional de Quilmes.

- Fowler Newton, E. (2011). Contabilidad básica. La Ley.

- Gil, J. J. (dir.) (2011). Informe N.º 32, Área contabilidad: Modelos estándar de estados contables para empresas que no califican como entes pequeños ─EPEQ─ y que realicen actividades comerciales, industriales y/o de servicios (excepto entidades financieras y de seguros). FACPCE. https://www.facpce.org.ar/pdf/cecyt/contabilidad-32.pdf