El presupuesto

| Sitio: | Campus Claves Académica |

| Curso: | Contabilidad |

| Libro: | El presupuesto |

| Imprimido por: | Invitado |

| Día: | sábado, 27 de junio de 2026, 10:49 |

1. Introducción

2. Desafío 1: Planificación de ingresos y gastos

El emprendimiento de Sami ha crecido mucho en los últimos meses. Sus diseños gustan, los clientes vuelven y cada vez recibe más pedidos.

Una mañana, recibe un mensaje en sus redes sociales: le encargan 50 remeras para los egresados de quinto año, que deben estar listas el próximo mes. Es el pedido más grande que tuvo hasta el momento.

Sami se entusiasma, pero enseguida se da cuenta de que necesita una buena planificación.

Hasta ahora, Sami registraba lo que sucedía después de cada venta. Pero este nuevo encargo la obliga a mirar hacia adelante. Además, gracias a todo lo que aprendió, sabe que antes de confirmar el pedido necesita tener un panorama más claro sobre la producción, anticipar gastos e ingresos, y evaluar si le conviene aceptar el pedido. Para ello, precisa elaborar un presupuesto.

Un presupuesto es una herramienta de planificación financiera que permite estimar anticipadamente los ingresos y egresos de una persona, empresa o emprendimiento durante un período determinado. Su propósito es aportar información confiable para la toma de decisiones. Lejos de intentar “adivinar” el futuro, el presupuesto busca anticiparse a los hechos, lo que posibilita actuar a tiempo, controlar la evolución real y realizar los ajustes necesarios.

La elaboración de un presupuesto implica distintas etapas:

|

Etapa |

Definición |

|

1. Definir el objetivo |

Determinar qué se quiere presupuestar: una empresa, un área específica, un proyecto, un evento, otros. |

|

2. Establecer el período |

Elegir el horizonte temporal: semanal, mensual, trimestral, anual, etc. |

|

3. Estimar los ingresos |

Prever las fuentes y montos de dinero que se espera recibir durante el período (ventas, cobros, subsidios, préstamos, otros). |

|

4. Estimar los egresos |

Identificar y cuantificar los costos y gastos previstos: - fijos, que no cambian de acuerdo con el volumen de la producción (alquiler, sueldos, servicios) - variables, que cambian de acuerdo con el volumen de la producción (materias primas, comisiones, costos de producción) - inversiones o gastos extraordinarios |

|

5. Comparar ingresos y egresos |

Determinar si el presupuesto proyecta superávit (ingresos mayores que gastos), equilibrio (ingresos iguales a los gastos) o déficit (gastos mayores que ingresos). Esto permite anticipar ajustes necesarios (reducir gastos, buscar nuevos materiales o mejores condiciones de cobros o pagos, otros). |

|

6. Revisar y ajustar |

Verificar si las estimaciones son realistas, basadas en datos históricos o expectativas fundadas. Ajustar según sea necesario para que sea viable. |

|

7. Implementar |

Una vez revisado y ajustado el presupuesto, queda la implementación a través de la ejecución de las acciones que correspondan, para luego controlarlo. |

|

8. Controlar y hacer un seguimiento |

Durante la ejecución del presupuesto, se deben comparar los resultados reales con lo presupuestado, para identificar desvíos y, eventualmente, tomar decisiones correctivas. |

Veremos a continuación cómo calcular los ingresos y los gastos de un proyecto.

La estimación de los ingresos

El presupuesto de ingresos es la estimación de los ingresos esperados durante un período determinado (días, semanas o meses), expresados tanto en unidades físicas (la cantidad de productos que se venderán) como en unidades monetarias (su valor en pesos).

En este paso, es necesario definir cuántas unidades se planea vender y a qué precio, de modo que los ingresos permitan cubrir los costos y generar una ganancia razonable. Por ejemplo, en el caso de Sami, se deberá calcular el monto total que espera cobrar por la venta de las 50 remeras en el plazo de un mes y determinar el precio unitario de venta que asegure la rentabilidad de su emprendimiento.

Para fijar el precio de venta es necesario conocer primero el costo unitario que genera el producto y el margen de ganancia que se desea obtener. Además, conviene analizar los precios de productos similares en el mercado en el que se venderá, ya que, si el precio propuesto queda por encima de los precios competidores, existe el riesgo de no poder concretar las ventas. Por eso, la determinación del precio requiere un análisis detallado que combine costos, objetivos de rentabilidad y condiciones del mercado.

Para tomar una decisión acertada, Sami salió a recorrer el barrio y comparar precios. Descubrió que en algunos locales se venden remeras sublimadas a $ 22.000, mientras que, en la feria donde va los fines de semana, otros emprendedores ofrecen remeras estampadas personalizadas a $ 12.000.

Con esta información, volvió a su taller y comenzó a hacer cuentas para estimar sus propios costos de producción. A diferencia del local, ella no paga impuestos, solo el alquiler de la feria cuando decide vender allí, y trabaja mayormente desde su casa.

Después de calcular cuidadosamente los materiales y gastos necesarios para producir las 50 remeras, obtuvo los siguientes datos:

|

Concepto |

Costo total |

Costo por unidad |

|

Rollo de tela (1,5 m por remera) |

$ 225.000 |

$ 4.500 |

|

Tintas (0,25 l por remera) |

$ 50.000 |

$ 1.000 |

|

Hilo (0,25 m por remera) |

$ 35.000 |

$ 550 |

|

Bolsa Kraft (50 unidades) |

$ 20.000 |

$ 400 |

|

Etiquetas (50 unidades) |

$ 15.000 |

$ 300 |

|

Papel de seda para envolver (50 unidades) |

$ 10.000 |

$ 200 |

|

Stickers decorativos (50 unidades) |

$ 5000 |

$ 100 |

|

Cinta adhesiva (0,2 m por remera) |

$ 2000 |

$ 8 |

|

Gastos de producción |

$ 362.000 |

$ 7058 |

El siguiente paso es fijar un precio por unidad adecuado. Para hacerlo, al costo unitario se le debe sumar una ganancia. Si el producto se vendiera exactamente al mismo precio que costó producirlo, no se obtendría ninguna ganancia y solo se recuperaría el dinero gastado. Para que un emprendimiento crezca y sea sostenible, el precio de venta siempre tiene que ser mayor que el costo de producción.

Sami podría, por ejemplo, estimar una ganancia del 50 % sobre el costo. Es decir, sumar $ 3529 (el 50 % de $ 7058) al costo original. Por lo tanto, el precio de venta podría rondar los $ 10.587 por unidad.

Por último, debe tener en cuenta los precios de la competencia. Esta comparación le permite evaluar si el precio que calcula no solo cubre sus costos y le da ganancia, sino también si resulta competitivo y acorde al mercado donde vende.

En el caso de las remeras, los precios van desde los $ 12.000 en la feria hasta los $ 22.000 en el local. De este modo, un precio por unidad de $ 11.000 sería acorde, ya que cubre los costos, garantiza una ganancia razonable y se mantiene en un rango cercano al de la competencia. Así, al cobrar $ 11.000 por cada remera, Sami estima cobrar por las 50 remeras un total de $ 550.000. Este monto sería el total de ingresos esperado.

La estimación de los egresos

Se trata de estimar todos los costos y pagos necesarios para fabricar o comprar los productos que se venderán en el período proyectado (día, semana, mes u otro).

En todo emprendimiento productivo el presupuesto de gastos permite conocer cuáles y cuántos insumos serán necesarios para elaborar los productos. Una vez determinadas las cantidades, se pueden estimar las compras que habrá que realizar teniendo en cuenta el consumo previsto y las existencias disponibles.

El presupuesto de compras derivado de este cálculo ayudará a definir:

- las cantidades de materiales que se necesitarán

- las fechas más convenientes para adquirirlos (por ejemplo, aprovechando descuentos)

- los pagos que se deberán realizar y sus respectivos plazos, información clave para prever el movimiento de dinero (egresos)

Además, el presupuesto de gastos incluirá otros pagos propios de todo emprendimiento, como alquiler, servicios, sueldos, etc.

Algunos de estos gastos son fijos, es decir, no cambian de acuerdo con el volumen de la producción (por ejemplo, el alquiler de la feria, servicios o herramientas, traslados). Otros son variables o semifijos, es decir, cambian de acuerdo con el volumen de la producción (como las telas, tintas, hilos, packaging, otros).

Observá el cuadro de abajo y realizá la actividad. Identificá qué gastos son fijos y qué gastos son variables (dependen de cuánto produzca).

| Concepto | Costo total |

| Rollo de tela (1,5 m por remera) | $ 225.000 |

| Tintas (0,25 l por remera) | $ 50.000 |

| Hilo (0,25 m por remera) | $ 35.000 |

| Bolsas Kraft (50 unidades) | $ 20.000 |

| Etiquetas (50 unidades) | $ 15.000 |

| Papel de seda (50 unidades) | $ 10.000 |

| Stickers decorativos | $ 5.000 |

| Cinta adhesiva | $ 2.000 |

| Transporte | $ 7.000 |

| Gastos finales | $ 369.000 |

Con este panorama, Sami entendió que el presupuesto de ingresos y de gastos iban de la mano: si planeaba vender más remeras, también debía gastar más en insumos. Ese balance era lo que le iba a permitir saber si tendría ganancias o si tendría pérdidas.

3. Desafío 2: ¿Ganancia o pérdida?

Después de organizar toda la información, Sami decidió reunir en una sola tabla los datos de su presupuesto de ingresos y de egresos para poder anticipar cuánto iba a ganar para empezar a pensar otros proyectos. Un viaje, unas botas, un aire acondicionado para su taller.

El estado de resultados proyectado (también llamado estado de resultados presupuestado) es un informe financiero que estima los ingresos, costos y gastos de una persona, entidad o emprendimiento para un período futuro determinado. Su propósito es anticipar el resultado económico esperado y servir como base para la toma de decisiones y el control de la gestión.

Cumple tres funciones principales:

- Planificar: permite anticipar si el emprendimiento va a ser rentable o no durante un cierto período. Es decir, ayuda a prever si los ingresos alcanzarán para cubrir los gastos y obtener una ganancia.

- Controlar: durante el desarrollo de las actividades planificadas, sirve para comparar lo que se había previsto con lo que realmente ocurre y así detectar diferencias o errores (por ejemplo, si se está gastando más o se vende menos de lo pronosticado).

- Tomar decisiones: brinda información útil para decidir qué hacer: reducir algunos gastos, ajustar los precios, cambiar alguna estrategia.

Ingresos y egresos estimados:

|

Concepto |

Monto total ($) |

|

Total de ingresos |

$ 550.000 |

|

Total de gastos (egresos) |

$ 369.000 |

|

Resultado proyectado (ingresos totales - egresos totales) |

? |

El resultado muestra si esta venta de remeras permitirá ganar o perder dinero. De este modo, el “estado de resultados proyectado” es como un anticipo de su utilidad o ganancia futura.

En este caso, el estado de resultados proyectado muestra que, si todo ocurre según lo planificado, se obtendría un superávit, es decir, una ganancia estimada de $ 181.000 por la venta de las 50 remeras. Esto significa que los ingresos serían mayores que los gastos y que el emprendimiento resultaría rentable durante este período.

Ahora bien, si el resultado hubiera dado con número negativo, indicaría una pérdida para el emprendimiento, lo que llevaría a revisar la estrategia, ya sea ajustando los precios de venta o buscando reducir algunos costos.

De todos modos, los resultados reales pueden variar, ya que pueden presentarse cambios en los precios de los materiales o incluso en la cantidad de ventas concretadas. Por eso, este tipo de informe no solo permite anticipar las posibles ganancias, sino también evaluar distintos escenarios y tomar decisiones con mayor seguridad y fundamento.

4. Desafío 3: Rentabilidad versus dinero en mano

Sami estaba contenta, pero se dio cuenta de que necesitaba organizar los pagos para ver si iba a tener el dinero.

Luego de obtener el estado de resultados proyectado, restan dos últimos pasos clave para tener un panorama más claro de la venta.

Flujo de efectivo presupuestado

En primer lugar, se debe calcular el flujo de efectivo presupuestado. Este flujo refiere a la estimación del dinero que entra y sale de un emprendimiento durante un tiempo determinado (por ejemplo, un mes). En otras palabras, muestra cuándo se espera recibir dinero (ingresos) y cuándo se deberá pagar dinero (egresos). Su objetivo principal es anticipar si habrá suficiente efectivo disponible para afrontar los gastos del período, sin tener que endeudarse o atrasarse en los pagos.

El flujo de efectivo presupuestado es muy útil porque permite:

- Prever cuándo ingresará y saldrá el dinero.

- Detectar con anticipación si habrá faltantes de efectivo para cubrir compromisos inmediatos.

- Planificar pagos y cobros de manera más ordenada.

- Detectar momentos de falta de dinero y planificar cómo cubrirlos (por ejemplo, pedir un adelanto, usar ahorros o aplazar un gasto).

- Evaluar la liquidez del emprendimiento (es decir, la capacidad para cumplir con las obligaciones a corto plazo).

De este modo, el flujo de efectivo presupuestado permite anticipar y organizar el movimiento del dinero, algo fundamental para mantener un emprendimiento en marcha y evitar imprevistos. Por ejemplo, en este caso, aunque el estado de resultados mostraba una ganancia de $ 181.000, podría suceder que no tuviera ese dinero en el momento en que debía pagar sus cuentas.

Esto ocurre porque el resultado económico (ganancia o pérdida) no siempre coincide con la disponibilidad real de efectivo, ya que algunos cobros o pagos pueden concretarse en momentos diferentes.

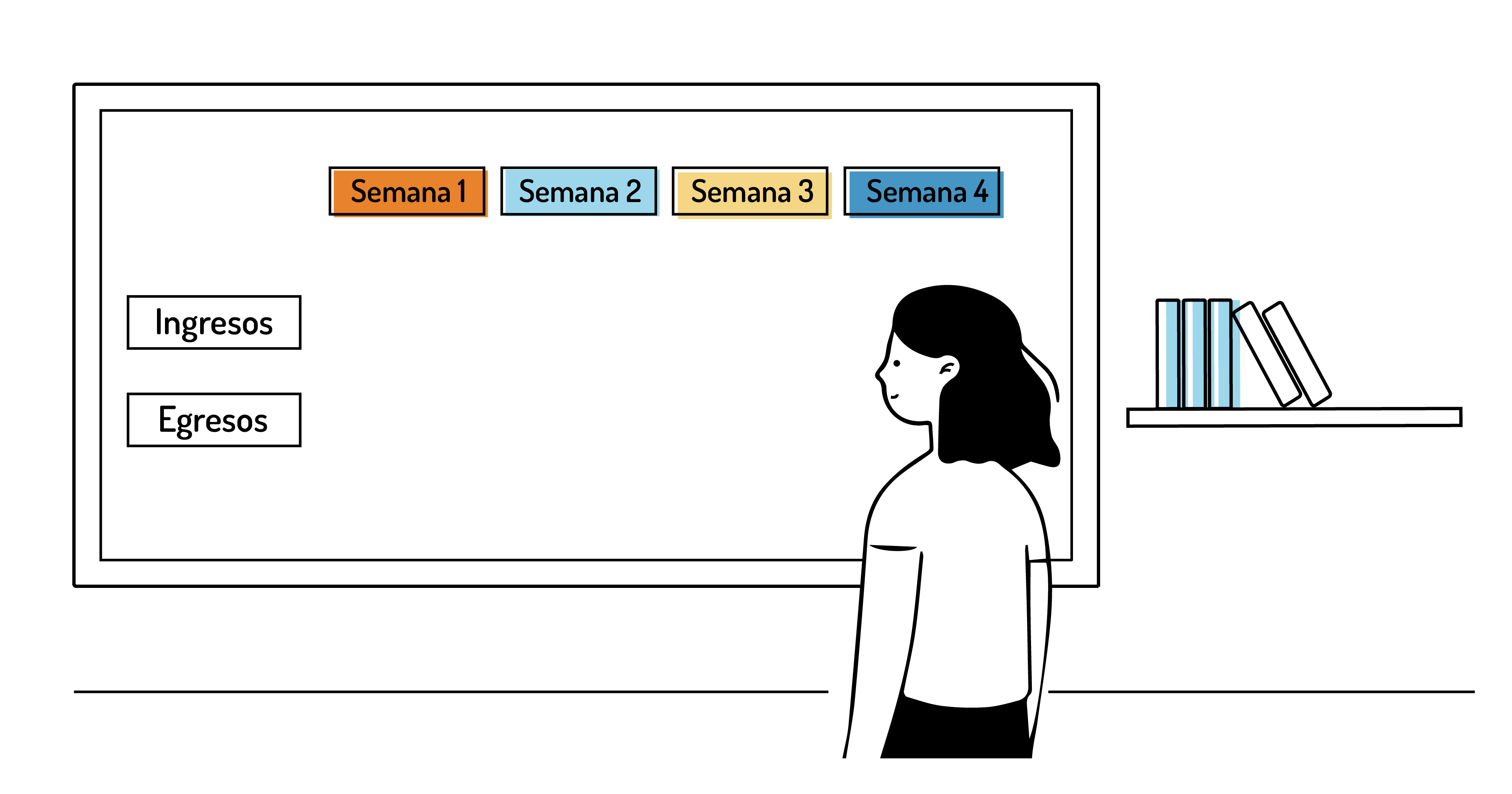

Para saber con más precisión su flujo de efectivo, Sami organizó la información sobre sus ingresos y egresos esperados indicando en qué momento del mes se producirían.

|

Concepto |

Semana 1 |

Semana 2 |

Semana 3 |

Semana 4 |

|

Entradas de dinero (ingresos) |

||||

|

Cobro del pedido escolar (50 remeras) |

-

|

- |

- |

$ 550.000 |

|

Total de ingresos |

- |

- |

- |

$ 550.000 |

|

Salidas de dinero (egresos) |

||||

|

Compra de tela y materiales |

$ 362.000 |

- |

- |

- |

|

Pago transporte |

- |

- |

- |

$ 7000 |

|

Total de egresos |

$ 362.000 |

- |

- |

$ 7000 |

|

Ingresos - egresos final |

|

|

|

$ 181.000 |

Al observar la tabla, Sami se dio cuenta de que no le alcanzaría el dinero para afrontar los gastos, ya que recién cobraría el total al finalizar el trabajo y, revisando sus cuentas, advirtió que tiene solo $ 329.000 disponibles. Por lo tanto, le faltan $ 33.000 para poder comprar todos los materiales al inicio del mes y empezar la producción.

Al analizar su flujo de efectivo presupuestado, Sami notó que:

- Durante las primeras semanas, no llegaría a cubrir los gastos con el dinero disponible que tiene.

- Necesitaría contar con un fondo de reserva de dinero para poder comprar los materiales sin retrasos. Por lo cual, le convenía pedir un préstamo en el banco, aunque sea para comprar algunos materiales (o pedir un anticipo por la venta de las remeras).

- Una vez realizado el cobro, recuperaría lo invertido y obtendría su ganancia final ($ 181.000).

El flujo de efectivo presupuestado permite anticiparse a un posible problema de liquidez y planificar estrategias para evitarlo.

Estado financiero presupuestado

El último paso consiste en elaborar su estado económico financiero presupuestado (también conocido como balance general proyectado). Este estado presupuestado muestra cómo se espera que esté la situación económica y financiera de una persona o emprendimiento en el futuro. Su principal propósito es brindar información para poder planificar y tomar decisiones con tiempo.

Se elabora a partir de supuestos razonables (es decir, estimaciones basadas en datos reales o experiencias anteriores) y de los datos obtenidos en otros presupuestos y estados contables que vimos anteriormente:

- el estado de resultados presupuestado (documento que muestra la rentabilidad del emprendimiento, es decir, si se gana o se pierde dinero), y

- el estado de flujos de efectivo presupuestado (informe que detalla el movimiento del dinero y permite evaluar la liquidez, es decir, la disponibilidad de dinero para cumplir con los pagos necesarios).

Con esta información, el estado financiero presupuestado permite confeccionar el balance general proyectado, en el cual se muestran los futuros activos, es decir, los recursos y bienes que se espera tener con el emprendimiento (como por ejemplo, dinero, materiales, herramientas, etc.); los futuros pasivos, es decir, las deudas u obligaciones que se deberán afrontar (como, por ejemplo, pago a proveedores, alquileres pendientes, préstamos, etc.); y el futuro patrimonio neto, es decir, aquello que realmente le pertenece al emprendedor una vez restadas las deudas.

Asimismo, el balance general proyectado permite evaluar la estructura del capital, es decir, cómo se financia el emprendimiento: si depende mucho de deudas (capital ajeno) o si sostiene su crecimiento principalmente con sus propios recursos (capital propio).

En síntesis, este balance sirve tanto para evaluar si el emprendimiento será sostenible en el futuro, como para analizar si se necesitará financiamiento (o si se podrá invertir), y observar si su patrimonio crecerá o disminuirá con las decisiones que se tomen.

Para elaborar su estado financiero presupuestado, Sami organizó la información que proyectaba para el cierre del mes luego de completar el pedido de las 50 remeras:

|

Estado financiero presupuestado al cierre del mes |

Monto ($) |

|

ACTIVO |

|

|

Dinero en efectivo (resultado del flujo de efectivo) |

181.000 |

|

Herramientas y máquinas |

142.000 |

|

Materiales sobrantes |

10.000 |

|

Total activo |

333.000 |

|

PASIVO |

|

|

Pago del préstamo del banco |

33.000 |

|

Total pasivo |

33.000 |

|

Patrimonio neto (activo - pasivo) |

? |

A partir del cuadro, ¿cuál será el patrimonio neto de Sami al cierre del mes?

Al finalizar este proceso, Sami advirtió que, al cierre del mes su patrimonio neto podría llegar a ser de $300.000, lo cual muestra una ganancia que le serviría para invertir en nuevos materiales y diseños, e incluso para vender en nuevos espacios y llegar a más público.

Ahora bien, aunque el estado de resultados proyectado en este caso muestra que se podría obtener una ganancia, durante las primeras semanas del mes Sami no contaba con suficiente dinero disponible (liquidez) para comprar los materiales y continuar con la producción. Por lo tanto, debe decidir qué priorizar en el corto plazo: la rentabilidad o la liquidez.

En este caso, Sami debería priorizar en el corto plazo la liquidez, ya que contar con dinero disponible le permite cumplir con los pagos, mantener el emprendimiento en funcionamiento y evitar el endeudamiento. Sin liquidez, la rentabilidad futura puede verse afectada.

Ahora sí, estaba decidida. Unos días después del llamado de la escuela, Sami aceptó la propuesta y comenzó a trabajar en la producción de las 50 remeras. No tenía nada que perder; al contrario, sus estados contables proyectados le mostraban que esta venta resultaba conveniente para su emprendimiento.

Gracias a los informes contables, Sami logró tener una mirada más amplia y estratégica de su emprendimiento, lo que le permitió tomar decisiones con mayor seguridad y proyectar nuevas oportunidades de crecimiento a futuro.

Vemos que los informes contables brindan una visión integral acerca de un emprendimiento, ya que no solo muestran cuánto se podría ganar, sino también qué se debería priorizar y qué decisiones conviene tomar, y evaluar si tendría la solidez suficiente para crecer.

5. ¿Qué aprendimos en el bloque 5?

Planificar con anticipación es muy importante para administrar un emprendimiento con responsabilidad.

Distintos instrumentos presupuestarios aportan una mirada diferente, pero complementaria, sobre el negocio:

- El presupuesto de ingresos y gastos permite estimar cuánto se podría ganar o perder.

- El estado de resultados presupuestado muestra la rentabilidad esperada.

- El flujo de efectivo presupuestado permite prever los momentos de falta o exceso de dinero disponible.

- Y el estado financiero presupuestado brinda una visión global de su patrimonio al cierre del período.

Planificar no es solo calcular, sino también tomar decisiones responsables y previsibles, anticiparse a los problemas y administrar con criterio los recursos para que un emprendimiento pueda crecer con seguridad y equilibrio.

6. Autoevaluación

7. Bibliografía

- Biondi, M. (2006). Contabilidad financiera. Errepar

- Chiquiar, W. R. (2025). Estado de flujo de efectivo. Apunte de cátedra.

- Chiquiar, W. R. y Duca, A. (2007). Introducción a la contabilidad. Universidad Nacional de Quilmes.

- Fowler Newton, E. (2011). Contabilidad básica. La Ley.

- Gil, J. J. (dir.) (2011). Informe N.º 32, Área contabilidad: Modelos estándar de estados contables para empresas que no califican como entes pequeños ─EPEQ─ y que realicen actividades comerciales, industriales y/o de servicios (excepto entidades financieras y de seguros). FACPCE. https://www.facpce.org.ar/pdf/cecyt/contabilidad-32.pdf

- Pérez, J. O. (2005). Análisis del estado de flujo de efectivo. En Análisis de estados contables: un enfoque de gestión (pp. 102-114). Universidad Católica de Córdoba.