Los resultados

| Sitio: | Campus Claves Académica |

| Curso: | Contabilidad |

| Libro: | Los resultados |

| Imprimido por: | Invitado |

| Día: | viernes, 26 de junio de 2026, 08:15 |

1. Introducción

2. Desafío 1: Ingresos y gastos

Sami sigue con su emprendimiento de remeras y cada vez aprende más sobre cómo llevar las cuentas de su negocio.

Ahora quiere entender mejor qué la hace ganar y en qué tiene que gastar para que su emprendimiento siga creciendo.

Sami repasó sus operaciones del último mes:

- Vendió remeras en la feria por $ 150.000.

- Compró nuevas telas por $ 40.000.

- Pagó el alquiler del puesto de feria por $ 15.000.

- Recibió una transferencia de un cliente por $ 20.000.

Cobrar y pagar modificaba la plata que tenía en el momento, pero vender y comprar también impactaba en los resultados de su negocio.

Los ingresos son las entradas que aumentan la capacidad económica (como, por ejemplo, las ventas) y los gastos son las salidas necesarias para poder funcionar (como, por ejemplo, los insumos y el alquiler).

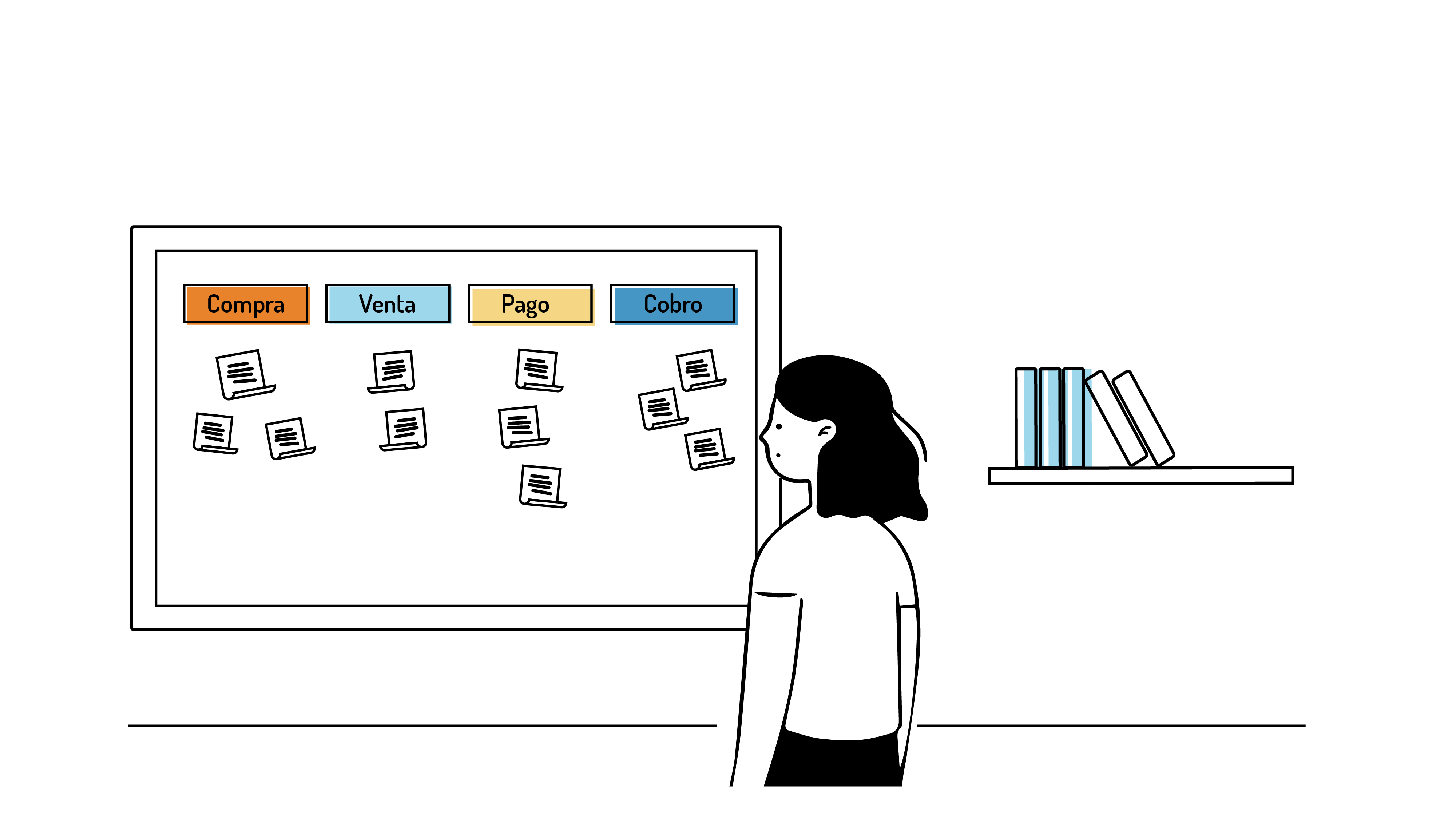

¿Podés clasificar las operaciones de Sami en ingresos o gastos? Para ello, seleccioná en cada caso la opción correcta.

Operaciones del último mes:

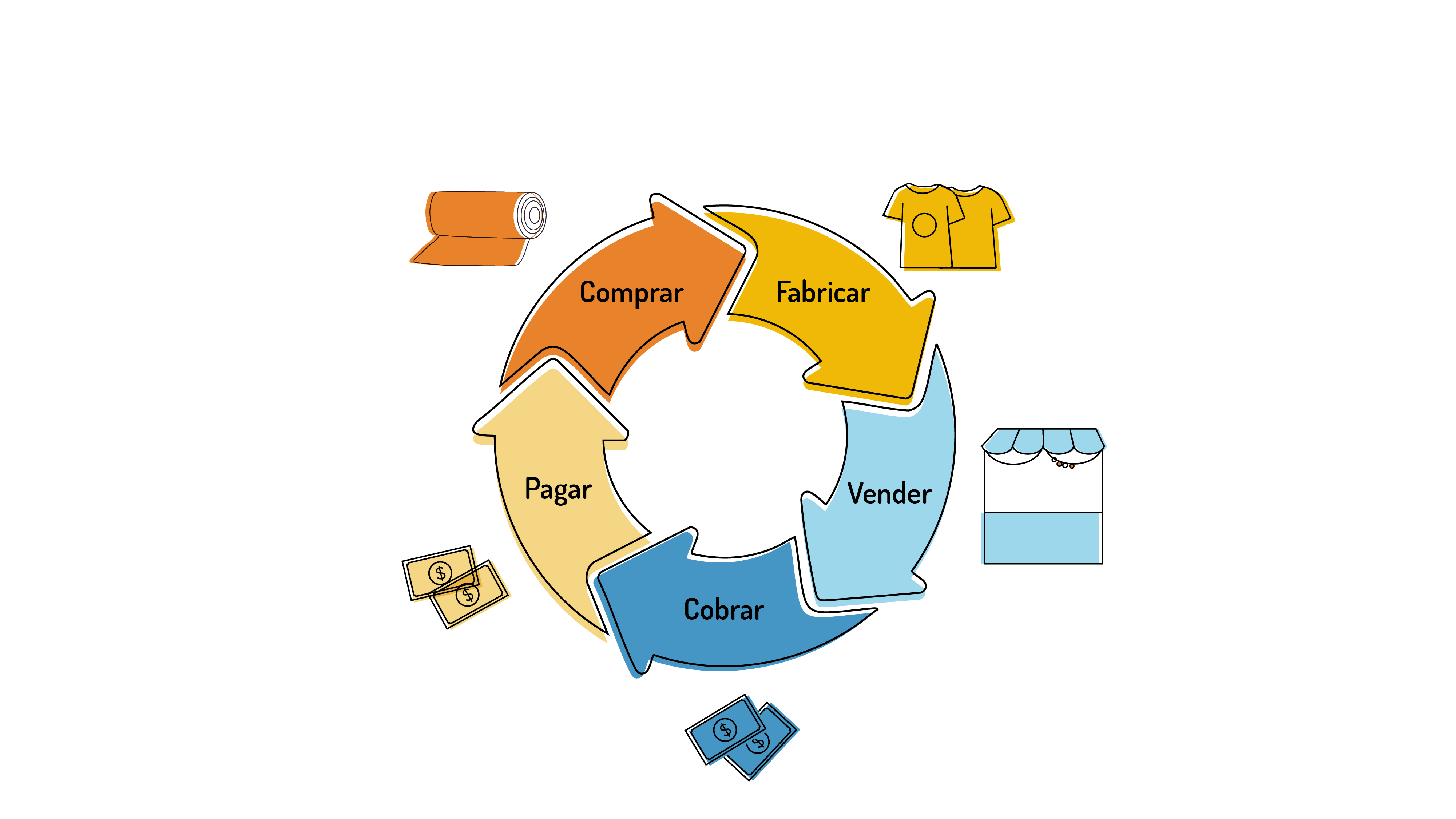

Un emprendimiento es un circuito de operaciones que se repite todo el tiempo. Algunas de esas operaciones permiten incrementar las ganancias a partir de ingresos y otras generan gastos necesarios para continuar con el negocio.

Las operaciones básicas consisten en comprar, vender, cobrar y pagar. Cada una de ellas produce un movimiento que, de una forma u otra, impacta en todo tipo de emprendimiento.

- Vender genera un ingreso porque aumenta el dinero o lo que es debido o adeudado.

- Comprar materiales es un gasto porque se usan recursos para producir.

- Cobrar no genera un ingreso nuevo, sino que transforma en efectivo lo que era debido o adeudado.

- Pagar tampoco es un gasto nuevo, sino que cancela una deuda que ya se tenía.

Si tomamos el caso de Sami, el ciclo de su emprendimiento consiste en:

- comprar las telas y los insumos en una mercería;

- producir las remeras en su casa invirtiendo tiempo y recursos;

- vender los productos terminados a sus clientes;

- cobrar en efectivo o por transferencia; y

- con esos fondos, volver a pagar a proveedores.

Luego el ciclo comienza otra vez.

Este proceso refleja cómo Sami transforma insumos en productos, los comercializa y finalmente convierte esas operaciones en dinero disponible.

Con toda esta información, Sami se dio cuenta de algo: a veces su patrimonio cambiaba, pero no siempre tenía dinero en mano. Y otras veces le entraba plata, pero eso no significaba que había ganado más.

Esto sucede porque, a partir del proceso de operaciones básicas, se dan dos tipos de movimientos: uno económico y otro financiero. Ambos movimientos son importantes y afectan de distinta manera al emprendimiento.

El movimiento económico se refiere a las operaciones que modifican la riqueza y cambian el patrimonio, es decir, sucede cuando los gastos se reducen y las ventas aumentan el resultado económico. Esto sucede cuando, por ejemplo, un emprendedor gasta dinero en packaging, compra insumos a crédito o luego vende sus productos.

El movimiento financiero se refiere a entradas y salidas concretas e inmediatas de dinero que permiten enfrentar otros pagos. Esto sucede cuando, por ejemplo, un cliente transfiere hoy lo que debía hace un mes. No es un ingreso económico nuevo, dado que ese ingreso ya se registró cuando se le entregó la mercadería.

De esta manera, no todo lo que “entra o sale de la billetera” implica una ganancia o pérdida: algunas operaciones cambian el resultado económico y otras solo afectan la disponibilidad de efectivo.

Identificá, a continuación, a qué tipo de movimiento (económico o financiero) se refieren las siguientes situaciones. Arrastrá y soltá cada enunciado en el movimiento que corresponda.

Ahora sí, advertimos que el movimiento diario de un emprendimiento es complejo y que todas las decisiones que se toman influyen, en menor o mayor medida, en su continuidad.

3. Desafío 2: Riqueza

Sami quiere entender cuál es su situación económica, es decir, cuánto tiene en total considerando sus bienes y cuánto le queda si descuenta lo que debe. Vamos a acompañarla para medir esa riqueza y entender mejor su situación económica.

Vendí mucho este mes, pero también gasté bastante… ¿cómo se si realmente que estoy “ganando”?

La riqueza mide la situación económica real. No todo movimiento de dinero cambia la riqueza, ya que cobrar y pagar solo afectan la disponibilidad financiera. En el caso de los ingresos y gastos, estos sí modifican la riqueza porque aumentan o disminuyen los recursos.

Para calcularla, es necesario considerar el dinero que ingresa y la totalidad de recursos que posee una persona o entidad (bienes, dinero y derechos), menos las deudas y obligaciones asumidas. Lo que se obtiene de esa resta es la riqueza real.

Luego de la feria, Sami comenzó a calcular su riqueza. Para ello, fue paso por paso:

1) Identificar los recursos (todo lo que tiene y que puede transformar en dinero):

- Dinero en caja y en el banco: $ 110.00

- Valor de las telas y materiales disponibles: $ 50.000

- Cuentas a cobrar de clientes (ventas realizadas, pero no cobradas): $ 20.000

Total de recursos: $ 110.000 + $ 50.000 + $ 20.000 = $ 180.000

2) Identificar las deudas (aquello que todavía debe pagar):

- Alquiler del puesto de feria (pendiente de pago): $ 15.000

- Proveedores de telas (compra a crédito): $ 10.000

Total de deudas: $ 15.000 + $ 10.000 = $ 25.000

3) Calcular la riqueza:

Riqueza = recursos - deudas

$ 180.000 (total de recursos) - $ 25.000 (total de deudas) = $ 155.000

Así, Sami se dio cuenta de que su riqueza real es de $ 155.000, aunque no todo ese dinero esté en efectivo en ese momento.

A continuación, respondé las siguientes preguntas seleccionado la opción correcta en cada caso.

4. Desafío 3: Costo de oportunidad

Una mañana, mientras organizaba sus cuentas, Sami se dio cuenta de que solo le quedaban

$ 90.000 disponibles. Con ese dinero podía:

- Opción A: alquilar un puesto en una feria más grande, donde estimaba que podría vender remeras por un valor de $ 80.000.

- Opción B: comprar telas y materiales nuevos para producir más remeras, con lo cual podría generar ventas de $ 60.000 en las próximas semanas.

Si elijo una opción, no voy a poder hacer la otra. ¿Qué pierdo en cada caso?

El beneficio que se deja de recibir cuando se elige una alternativa en lugar de otra se llama costo de oportunidad. Por ejemplo, si tenés $ 5000 y decidís ir a una salida con tus amigos, el costo de oportunidad es lo que dejás de comprar con ese dinero, por ejemplo, unas zapatillas que querías o las vacaciones para las que estás ahorrando. Al elegir una opción, renunciás al beneficio que podría haberte dado la otra.

Por eso no importa solo calcular cuánto se gana o gasta, sino también evaluar qué se deja de ganar con cada decisión.

Sami entendió que:

- Si elige la feria grande, su costo de oportunidad será no poder producir con nuevas telas (y perder la chance de ganar $ 60.000).

- Si elige comprar telas, su costo de oportunidad será no participar en la feria grande (y perder la posibilidad de ganar $ 80.000).

Este hallazgo le permitió analizar mejor su resultado y planificar el futuro de su emprendimiento.

La contabilidad es, en esencia, una forma de mirar un emprendimiento con claridad. No solo sirve para ver cuánto se ganó, sino también para entender cómo se relacionan esas ganancias con los recursos, deudas y decisiones.

Todos estos elementos se integran en el estado de resultados, donde se puede ver, en un período, si el emprendimiento produjo una ganancia o una pérdida. Ese resultado, positivo o negativo, impacta luego en el balance y modifica directamente el patrimonio neto.

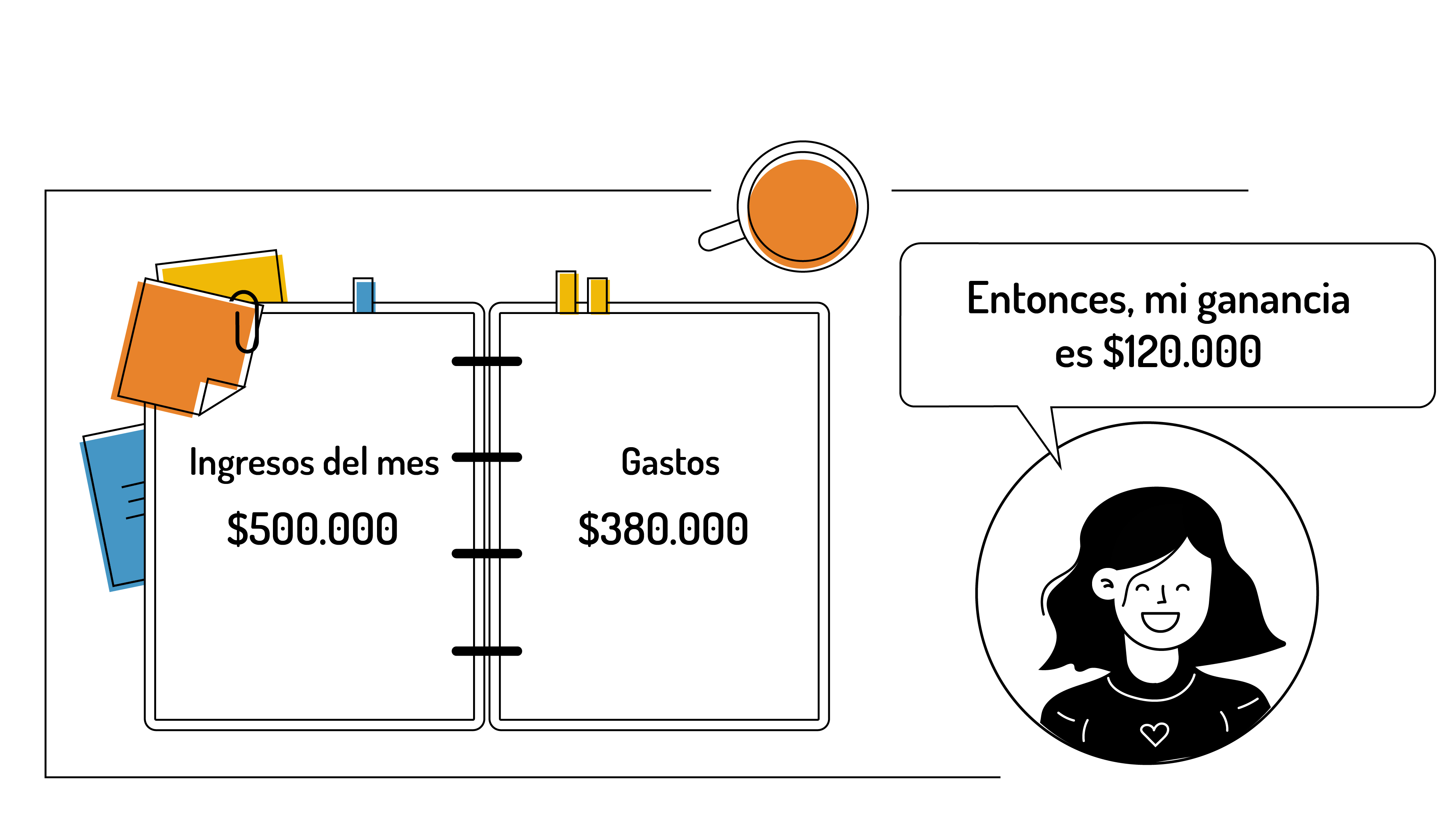

Después de varias semanas de feria con nuevas telas, se sentó con su cuaderno y sumó:

- Ingresos del mes: $ 500.000

- Gastos: $ 380.000

“Entonces, mi ganancia es $ 120.000”, afirmó.

El resultado de un período es la diferencia entre ingresos y egresos. Puede ser:

- positivo: indica que hay ganancia; o

- negativo: indica que hay pérdida.

|

Concepto |

Monto ($) |

|

Ventas |

500.000 |

|

Costos de producción |

250.000 |

|

Gastos de feria |

80.000 |

|

Otros gastos |

50.000 |

|

Resultado |

? |

Las decisiones cotidianas (aceptar un pedido, pagar al proveedor, esperar un cobro) se transforman en información contable que permite evaluar el desempeño de la gestión, la sostenibilidad del proyecto y la capacidad de generar valor en el tiempo.

5. ¿Qué aprendimos en el bloque 3?

Llevar adelante un emprendimiento no es solo vender y comprar. También implica mirar más allá de los movimientos de dinero y analizar qué pasa con la riqueza y con los resultados que se obtienen en cada período.

En este bloque descubrimos, entonces, que:

- Los ingresos y gastos son los que determinan si el emprendimiento gana o pierde valor.

- La riqueza refleja la situación económica real considerando no solo el dinero “en mano”, sino también los recursos y las deudas.

- Los movimientos económicos y financieros se diferencian en cómo afectan al patrimonio y a la disponibilidad de efectivo.

- El costo de oportunidad ayuda a tomar mejores decisiones, ya que permite evaluar no solo lo que se gana, sino también lo que se deja de ganar al elegir una alternativa.

El balance es como una foto de la situación patrimonial de una persona o entidad a una fecha determinada y el resultado del emprendimiento es como una película. Mientras el balance nos da una imagen fija, la película del resultado nos permite seguir cómo cambian los recursos, las deudas y la disponibilidad de dinero a lo largo del tiempo.

Así, podemos ver cómo los ingresos y gastos, los movimientos económicos y financieros, y hasta las oportunidades que se dejan pasar, afectan el patrimonio y la riqueza del negocio. En otras palabras, el balance nos dice “cómo estamos ahora” y el resultado del período nos cuenta “qué pasó y por qué cambió nuestra situación económica” durante ese tiempo.

6. Autoevaluación

7. Bibliografía

- Biondi, M. (2006). Contabilidad financiera. Errepar.

- Chiquiar, W. R. (2025). Objetivo, utilidad y limitaciones de la información contable. Apunte de cátedra.

- Chiquiar, W. R. y Duca, A. (2007). Introducción a la contabilidad. Universidad Nacional de Quilmes.

- Fowler Newton, E. (2011). Contabilidad básica. La Ley.