El flujo de efectivo

| Sitio: | Campus Claves Académica |

| Curso: | Contabilidad |

| Libro: | El flujo de efectivo |

| Imprimido por: | Invitado |

| Día: | sábado, 27 de junio de 2026, 05:13 |

1. Introducción

2. Desafío 1: Movimientos del dinero

Sami está feliz porque su emprendimiento crece. Con la nueva impresora que compró puede producir más. Además, vendió muchas remeras en el último mes y sus cuentas muestran una ganancia de $ 80.000.

Pero cuando revisó su cuenta bancaria… ¡solo tenía $ 50.000!

Para conocer en detalle cómo entra y sale el dinero de una caja o cuenta bancaria durante un período determinado (día, semana, mes) es preciso elaborar un informe denominado flujo de efectivo. Este informe permite saber de dónde proviene el dinero y en qué se utiliza, y ayuda a evaluar si se cuenta con fondos suficientes para cumplir compromisos, invertir o pagar deudas.

Además, permite analizar la liquidez de una persona u organización, es decir, la facilidad con la que los recursos (como mercadería, máquinas o ventas a crédito) pueden transformarse en dinero en efectivo sin perder valor, para afrontar los gastos y obligaciones en el momento justo.

Por ejemplo:

- Si un negocio realiza muchas ventas a crédito, esas operaciones aumentan sus ingresos contables, pero el dinero aún no ingresó realmente.

- En cambio, cuando se pagan gastos, como el alquiler del local o la compra de materiales, el efectivo sí sale de la caja inmediatamente.

En síntesis, el flujo de efectivo permite seguir la “ruta” del dinero al mostrar no solo cuánto se gana o se gasta, sino también si hay efectivo disponible para afrontar los compromisos inmediatos.

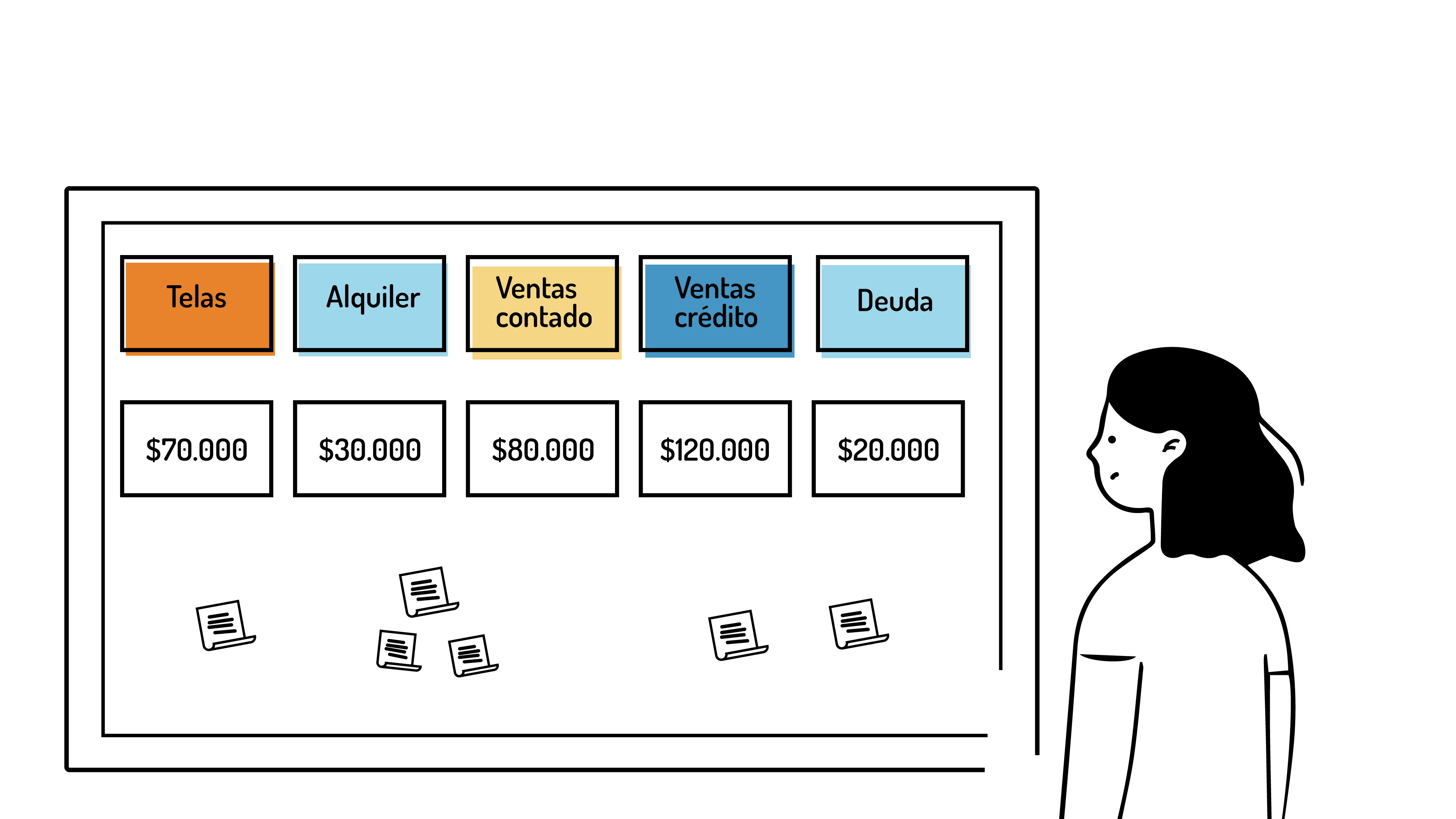

Observá el cuadro de abajo y respondé si las operaciones de Sami implican el ingreso o la salida de efectivo.

|

Operación |

Tipo |

Monto ($) |

|

Venta de remeras al contado |

Venta |

80.000 |

|

Venta de remeras a crédito (a cobrar el próximo mes) |

Venta |

120.000 |

|

Pago del alquiler del local |

Gasto |

30.000 |

|

Compra de telas y materiales en efectivo |

Gasto |

70.000 |

|

Pago de parte de una deuda anterior |

Gasto |

20.000 |

Para calcular el flujo total de efectivo del mes, hay que unificar los montos de los ingresos, por un lado, y de las salidas, por el otro. Luego, hay que restarle al monto total de ingresos el monto total de salidas de efectivo.

En este caso, vemos que, aunque hubo ganancias contables (por todas las ventas), el mes terminó con menos efectivo.

- Ingresos en efectivo: $ 80.000

- Salidas en efectivo: $ 30.000 + $ 70.000 + $ 50.000 + $ 20.000 = $ 170.000

- Flujo neto de efectivo: $ 80.000 - $ 170.000 = - $ 90.000

El hecho de obtener una ganancia no siempre significa contar con dinero disponible en el momento. En este sentido, las diferencias entre lo que se gana y lo que realmente se cobra pueden afectar la capacidad de un emprendimiento para seguir funcionando sin dificultades. Por eso, comprender cómo circula el efectivo y qué factores influyen en su entrada y salida es fundamental para evaluar la verdadera situación financiera de un negocio.

|

Operación |

Tipo |

Monto ($) |

|

Venta de remeras al contado |

Venta |

80.000 |

|

Venta de remeras a crédito (a cobrar el próximo mes) |

Venta |

120.000 |

|

Pago del alquiler del local |

Gasto |

30.000 |

|

Compra de telas y materiales en efectivo |

Gasto |

70.000 |

|

Pago de parte de una deuda anterior |

Gasto |

20.000 |

De esta análisis se desprende que el principal desafío de Sami no está en vender más, sino en cómo y cuándo cobra esas ventas. Una posible mejora sería reducir las ventas a crédito o acortar los plazos de cobro, para que el dinero ingrese más rápido. También podría revisar el momento en que realiza sus pagos (gastos), intentando coordinarlos con los ingresos de efectivo. En definitiva, gestionar bien el flujo de efectivo implica no solo generar ganancias, sino asegurarse de contar con el dinero disponible en el momento adecuado para sostener y hacer crecer el emprendimiento.

3. Desafío 2: Estado de flujos de efectivo

Sami pensaba cómo podía hacer para poder seguir los movimientos de su dinero y evitar sobresaltos.

Veamos cómo se organiza toda esta información en contabilidad para poder interpretarla correctamente.

El estado de flujos de efectivo es un informe específico que muestra los movimientos reales de dinero durante un período. Para facilitar su lectura y análisis, este estado agrupa los movimientos del dinero en tres tipos de actividades:

1) Actividades operativas: son las que se relacionan con la función principal de una empresa. Incluyen los cobros por ventas, el pago a proveedores, el pago de sueldos o los gastos del día a día.

Por ejemplo, una librería recibe el dinero de los clientes que compraron libros y paga a la editorial por los nuevos títulos que incorpora a su stock.

2) Actividades de inversión: son las que implican comprar o vender bienes duraderos que una empresa usa para trabajar, como máquinas, herramientas o computadoras.

Por ejemplo, una panadería compra un nuevo horno para producir más pan o vende una batidora que ya no utiliza.

3) Actividades de financiación: son las que permiten obtener o devolver dinero que proviene de fuentes externas, como préstamos o aportes de socios.

Por ejemplo, una heladería pide un préstamo al banco para ampliar el local o devuelve parte del dinero que había pedido prestado.

Cada una de estas actividades afecta el movimiento de dinero de manera distinta. Por ejemplo, una compra de materiales afecta la parte operativa, mientras que la compra de una máquina nueva corresponde a la parte de inversión y el ingreso de dinero originado en un préstamo bancario refiere a la parte de financiación.

En conjunto, estos tres tipos de movimientos permiten observar de dónde proviene el efectivo y en qué se utiliza, y muestran si la empresa genera suficiente dinero por sí misma o depende de financiamiento externo.

Observá el siguiente listado con las actividades realizadas por Sami:

- Pago del alquiler del puesto de la feria donde vende sus remeras

- Compra de una nueva máquina de sublimar para mejorar la producción

- Cobro en efectivo las remeras vendidas en la última feria

- Compra de rollos de tela y tintas para producir nuevas remeras

- Venta de una máquina vieja que ya no usa

- Recepción de dinero de un préstamo para ampliar su taller

¿A qué tipo de actividad (operativa, de inversión, de financiación) corresponde cada uno de los elementos de la lista?

Al analizar las distintas operaciones, advertimos que el dinero puede moverse por diferentes motivos: por la actividad diaria, por inversiones o por financiamiento.

Al analizar las distintas operaciones, advertimos que el dinero puede moverse por diferentes motivos: por la actividad diaria, por inversiones o por financiamiento.

Pero más allá de saber de dónde viene y adónde va el efectivo, es importante comprender para qué sirve toda esta información y qué decisiones permite tomar dentro de una empresa o emprendimiento.

En términos concretos, el estado de flujos de efectivo sirve para:

- Evaluar la liquidez de una persona o entidad: conocer su capacidad para pagar deudas y afrontar compromisos en el corto plazo.

- Tomar decisiones financieras informadas: decidir si invertir, endeudarse o distribuir utilidades (ya que muestra con claridad cuánta disponibilidad de dinero real tiene la entidad o la empresa).

- Controlar la gestión operativa: permite analizar si las actividades habituales generan suficiente efectivo para sostener la operatoria sin recurrir a financiamiento externo.

- Detectar problemas financieros a tiempo: anticipar la falta de liquidez, el exceso de gastos o posibles dificultades para cobrar a los clientes.

- Complementar el análisis del estado de resultados: mostrar tanto las ganancias contables como la disponibilidad de efectivo.

En resumen, el estado de flujos de efectivo permite conocer la situación financiera real y cotidiana de una persona o entidad, más allá de lo que muestran los resultados contables.

Origen y uso de efectivo (fondos)

Para tener una visión más completa del movimiento del dinero también es necesario comprender cómo se obtiene (fuentes u orígenes de fondos) y en qué se utiliza (aplicaciones de fondos).

Entender las relaciones entre el origen y el uso de efectivo es esencial para evaluar el estado financiero de cualquier persona, empresa o emprendimiento. Estas relaciones muestran cómo se financian las actividades, las inversiones o los pagos, y qué consecuencias tienen esas decisiones en el tiempo.

Las principales relaciones son:

|

Relación |

Origen |

Uso |

Qué representa |

Consideraciones |

|

Ingresos por ventas – pagos a proveedores |

Se vende un bien o servicio y se cobra al contado, lo que genera ingreso de efectivo. |

Se utilizan para pagar compras a proveedores de insumos o mercadería.

|

El efectivo que ingresa permite sostener la operación básica del negocio. |

Es importante que los plazos de cobro sean más cortos que los de pago para evitar faltantes de dinero. |

|

Préstamos recibidos – adquisición de bienes de uso |

Se obtiene efectivo a través de un préstamo bancario. |

Se utilizan para comprar maquinaria, vehículos o inmuebles. |

Permiten financiar inversiones de largo plazo con financiamiento externo. |

Las inversiones a largo plazo deberían financiarse con fondos de igual duración para evitar presiones de pago inmediatas.

|

|

Aportes de propietarios – gastos operativos |

Los dueños, socios o accionistas aportan dinero a la entidad. |

Se usan para pagar alquileres, sueldos u otros gastos operativos iniciales. |

Los recursos propios permiten iniciar o mantener la actividad de la entidad. |

Si se repiten en etapas avanzadas, puede indicar que el negocio no genera suficientes recursos por sí mismo.

|

|

Cobros a clientes – pago de deudas |

Se cobra a clientes por ventas realizadas anteriormente. |

Se utilizan para cancelar préstamos o deudas vencidas. |

Convierten cuentas por cobrar en efectivo disponible para cumplir obligaciones. |

Los plazos de cobro deberían ser más cortos que los de pago; si no, puede generarse un “ahogo financiero”.

|

|

Venta de activos – distribución de utilidades |

Se vende un bien que ya no se utiliza (ej.: máquina vieja). |

Se reparte parte del dinero entre los propietarios como distribución de ganancias. |

Se aprovechan recursos ociosos para remunerar a los propietarios. |

Si no hay fondos ociosos, repartir utilidades puede generar problemas financieros. |

En suma, estas relaciones ayudan a entender cómo el efectivo circula dentro de una organización y cómo cada acción puede afectar su equilibrio. Gracias a ellas, podemos ver si el efectivo alcanza para sostener las actividades, crecer o afrontar imprevistos.

Ahora que ya comprendimos de dónde viene y adónde va el dinero, y vimos cómo clasificar sus movimientos, llega el momento de tomar decisiones financieras usando toda la información contable de la que disponemos.

4. Desafío 3: Toma de decisiones

A principios del mes siguiente, Sami tiene que pagar cuentas y no le alcanza el dinero.

En concreto, le faltan $ 40.000 para afrontar compromisos inmediatos, como el pago del alquiler del puesto de la próxima feria y la compra de materiales para seguir produciendo.

Ante esta situación, Sami debe decidir rápidamente qué hacer para mantener su emprendimiento funcionando sin problemas.

Se le ocurrieron las siguientes alternativas:

- Reducir los plazos de cobranza de parte de las ventas a crédito.

- Negociar un nuevo plazo de pago con sus proveedores.

- Solicitar un préstamo pequeño para cubrir el bache momentáneo.

- Reducir o postergar algunos gastos no urgentes.

Pero tiene que analizar cuál le conviene.

Para entender esta falta de efectivo a pesar de las ganancias, es necesario dar cuenta de cómo se relacionan los distintos informes contables: el estado de resultados, el balance general y el flujo de efectivo.

- El estado de resultados muestra si la persona, empresa o emprendimiento obtuvo ganancias o pérdidas durante un período, comparando ingresos y gastos.

- El balance general presenta lo que la persona, empresa o emprendimiento tiene (activos), debe (pasivos) y posee porque les pertenece a sus dueños (patrimonio). Refleja su posición financiera en un momento determinado.

- El estado de flujo de efectivo indica cómo se movió realmente el dinero: cuánto ingresó y cuánto salió. Permite ver la liquidez disponible.

Estas tres miradas se complementan. Al analizarlas en conjunto, se puede obtener un panorama completo sobre la situación financiera y tomar mejores decisiones respecto del manejo del dinero.

Puede suceder que una empresa muestre ganancias en el estado de resultados y tenga un balance sólido, pero si su flujo de efectivo es negativo, puede enfrentar dificultades para pagar deudas o sostener su actividad diaria.

A su vez, el flujo de efectivo influye directamente sobre el balance, ya que el efectivo forma parte del activo corriente, es decir, de los recursos que se espera utilizar o transformar en dinero en el corto plazo.

Por ejemplo, cuando ingresa efectivo (por cobros o préstamos), por un lado, aumenta el activo; y, por otro lado, cuando se usa efectivo (para pagar deudas o comprar materiales), disminuye el activo disponible y puede modificarse también el pasivo (deudas u obligaciones) o el patrimonio neto.

Por su parte, el estado de resultados muestra la rentabilidad económica del período registrando los ingresos y gastos devengados, sin importar si ya fueron cobrados o pagados. Por eso, en los resultados, las ventas a crédito figuran como ingresos, aunque todavía no se haya recibido el dinero. En cambio, el flujo de efectivo refleja los movimientos reales de caja: muestra lo que efectivamente entró o salió.

Así, puede haber una ganancia contable sin efectivo disponible (si la mayoría de las ventas fueron a crédito) o una entrada de efectivo sin ganancia (por ejemplo, al recibir un préstamo, ya que no es un ingreso real, sino que representa una fuente de financiamiento).

En definitiva, el flujo de efectivo permite verificar si los resultados contables se traducen en dinero disponible y cómo esos movimientos impactan en el balance. Esto ayuda a anticipar problemas financieros y a tomar decisiones más seguras sobre la gestión del dinero.

Por eso, el análisis conjunto de los tres informes contables permite planificar mejor: ajustar plazos de cobro y pago, buscar financiamiento o reorganizar gastos de modo de garantizar que siempre haya efectivo suficiente para sostener la actividad.

- Estado de resultados: ganancia del mes $ 120.000

- Flujo de efectivo: saldo negativo de $ 40.000

- Balance: activos totales $ 500.000 (de los cuales $ 150.000 son cuentas por cobrar)

Analicemos en este caso por qué se puede tener “ganancia contable” y, al mismo tiempo, “falta de dinero en efectivo disponible” o, más bien, “falta de liquidez”.

La falta de $ 40.000 en efectivo responde a que muchas de las ganancias registradas en el estado de resultados se refieren a ingresos pendientes, es decir, a cuentas por cobrar (ya que, como vimos, este informe no considera si ya se han cobrado los ingresos).

Asimismo, el balance muestra un total de activos de $ 500.000, pero no olvidemos que estos se refieren tanto al dinero efectivo como a los recursos disponibles. Por ende, si bien el número de activos es alto, parte de estos son sus bienes (que se pueden convertir en dinero si los vendiera), y parte del efectivo que ingresó pudo haber sido destinado a comprar materiales.

Frente a la falta de $ 40.000 para afrontar compromisos inmediatos, Sami tiene distintas alternativas según el aporte de los informes contables (flujo de efectivo, balance y estado de resultados). Hacé click en cada alternativa para ver qué implica cada una:

En función de lo leído...

De este modo, la alternativa más conveniente para resolver el problema de liquidez de Sami es la de reducir los plazos de cobranzas de parte de las ventas a crédito. Esta opción mejora rápidamente la liquidez, sin generar deudas ni afectar el funcionamiento del proyecto. Además, depende solo de su propia actividad sin pedir ayuda externa. Al cobrar antes, convierte ingresos ya ganados en dinero disponible. En resumen, esta alternativa permite tener el efectivo necesario usando recursos propios, algo clave para que un emprendimiento pequeño pueda seguir creciendo de manera segura.

5. ¿Qué aprendimos en el bloque 4?

El flujo de efectivo permite ver cómo circula el dinero dentro de un emprendimiento. Para analizarlo, se utiliza el estado de flujos de efectivo, un informe contable que organiza los movimientos de dinero en tres grupos: actividades operativas, actividades de inversión, actividades de financiación. Esta clasificación permite entender el origen y el uso del dinero.

Conocer el estado de flujos de efectivo es muy importante porque muestra la realidad del dinero, más allá de los números del resultado contable.

Finalmente, el flujo de efectivo, el balance y el estado de resultados deben analizarse juntos.

Mirarlos en conjunto ayuda a prevenir problemas de liquidez y tomar decisiones más seguras. En definitiva, no alcanza con “ganar” en los papeles: también hay que cuidar que el efectivo alcance para sostener el proyecto y hacerlo crecer.

6. Autoevaluación

7. Bibliografía

- Biondi, M. (2006). Contabilidad financiera. Errepar.

- Chiquiar, W. R. (2025). Estado de flujo de efectivo. Apunte de cátedra.

- Chiquiar, W. R. y Duca, A. (2007). Introducción a la contabilidad. Universidad Nacional de Quilmes.

- Fowler Newton, E. (2011). Contabilidad básica. La Ley.

- Gil, J. J. (dir.) (2011). Informe N.º 32, Área contabilidad: Modelos estándar de estados contables para empresas que no califican como entes pequeños ─EPEQ─ y que realicen actividades comerciales, industriales y/o de servicios (excepto entidades financieras y de seguros). FACPCE. https://www.facpce.org.ar/pdf/cecyt/contabilidad-32.pdf

- Pérez, J. O. (2005). Análisis del estado de flujo de efectivo. En Análisis de estados contables: un enfoque de gestión (pp. 102-114). Universidad Católica de Córdoba.