La contabilidad como herramienta

3. Desafío 1: Recursos y obligaciones

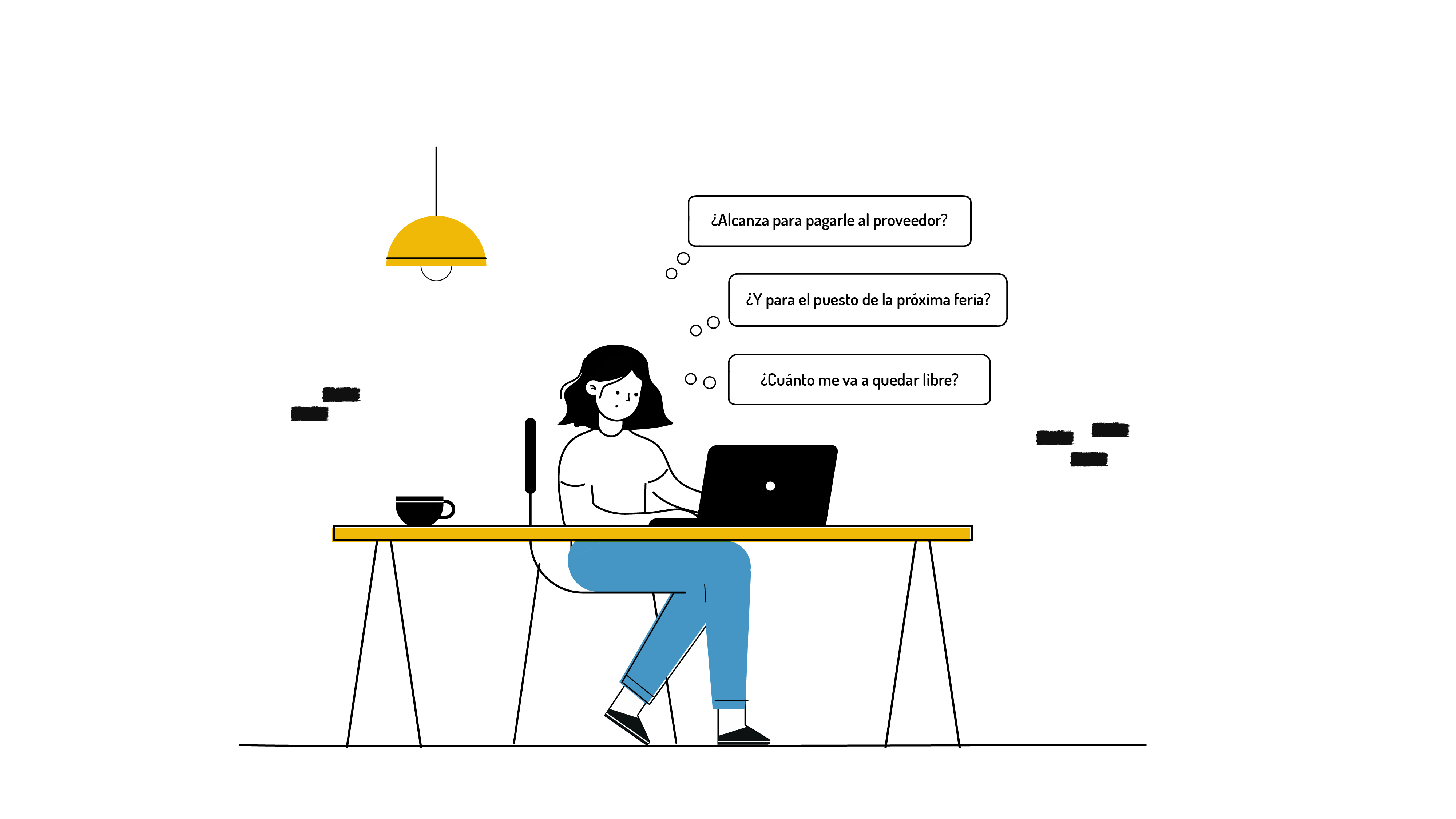

Una tarde de sábado, después de vender remeras en la feria, Sami se sentó a contar el dinero que había recibido: billetes sueltos y un par de transferencias anotadas en el celular.

Al principio sonrió: parecía que había vendido bastante. Pero al rato apareció la duda:

"¿Y ahora qué hago con esto? ¿Alcanza para pagarle al proveedor? ¿Y para el puesto de la próxima feria? ¿Cuánto me va a quedar disponible?".

De golpe, Sami se dio cuenta de que no bastaba con mirar el dinero en la mano; también había que pensar en todo lo que aún debía pagar. Entonces, lo que parecía una ganancia, tal vez no lo era tanto.

Para empezar a ordenar su emprendimiento, Sami necesita identificar:

- Lo que tiene, es decir, los recursos, y

- Lo que tienen que pagar, es decir, las obligaciones.

Pero, estrictamente hablando, ¿qué son los recursos y las obligaciones?

Los son todos los elementos que tenemos a disposición y que podemos usar o controlar. Por medio de ellos, podemos resolver una necesidad o realizar una acción. Además, los recursos tienen el potencial de producir beneficios, ya que sirven para satisfacer necesidades de las personas o para obtener dinero en el futuro.

Por ejemplo:

- las máquinas y herramientas que utiliza una empresa para producir

- el dinero ahorrado de una persona

Los recursos pueden tener valor de cambio o valor de uso:

- Tienen valor de cambio cuando existe la posibilidad de canjearlo por efectivo o por otro recurso; o para usarlo para cancelar o pagar una obligación.

- Tienen valor de uso cuando pueden ser consumidos o utilizados económicamente para satisfacer las necesidades de quien los controla.

Las obligaciones son los compromisos o deudas que una persona o una empresa asume y que deberá cumplir en algún momento. Implican entregar dinero, bienes o realizar un servicio. Estas deudas pueden ser con proveedores, bancos, empleados u otras personas. En resumen, las obligaciones son todo aquello que se debe pagar o cumplir en un tiempo determinado.

Por ejemplo:

- Una persona que pide un préstamo tiene la obligación de devolverlo con intereses.

- Una empresa que compra mercadería a pagar a 60 días tiene la obligación de pagarla en ese lapso.

Estos ejemplos nos muestran claramente la diferencia entre lo que se posee y lo que se debe.

Identificá qué elementos de la lista de abajo son recursos con los que Sami cuenta y cuáles son obligaciones. Arrastrá y soltá según corresponda.