El patrimonio

4. Desafío 3: Balance

Es momento de ayudar a Sami a realizar un balance.

En la entrevista en el banco, Sami había escrito su cuaderno:

Patrimonio neto= Activos - Pasivos

El patrimonio neto representa lo que realmente pertenece a la persona o empresa, es decir, lo que queda después de pagar todas las deudas.

El balance es un informe contable fundamental que muestra la situación patrimonial de una persona o entidad a una fecha determinada. Por esta razón se dice que el balance es como una “fotografía del patrimonio” a un día concreto.

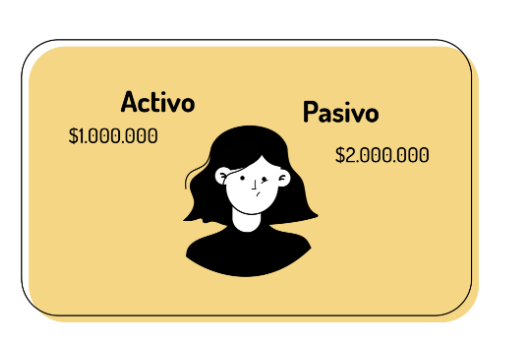

El patrimonio neto depende tanto de los activos con los que contamos como de los pasivos que hemos asumido.

Entonces, ¿qué pasaría si una persona tiene un activo en su emprendimiento de $ 1.000.000 y, por otro lado, un pasivo de $ 2.000.000?

Ahora bien, para que la información de un balance sea fiable y refleje lo más aproximadamente posible la realidad de la situación económica y financiera, es necesaria una correcta valoración de los elementos que componen el balance de situación.

Entonces, los activos ¿cómo se miden?

Los activos pueden medirse utilizando diferentes criterios. Los más comunes son:

|

Criterio |

Definición |

Ejemplo |

|

Costo histórico

|

Es el valor original de adquisición o construcción del bien. Es el criterio más utilizado en contabilidad tradicional. |

Un vehículo adquirido por $5.000.000 se registra por ese valor.

|

|

Valor razonable

|

Es el importe por el cual un activo podría ser intercambiado entre partes interesadas y bien informadas, en una transacción de mercado. |

Una inversión en acciones con cotización puede medirse al valor de cotización actual.

|

|

Valor neto de realización

|

Es el importe que se espera obtener por la venta de un activo, menos los costos necesarios para concretarla. |

Mercaderías de fácil realización (soja, trigo, petróleo) valuadas al precio de venta estimado menos los gastos de comercialización.

|

|

Valor en uso

|

Es el valor presente de los flujos de fondos futuros que se espera generar con ese activo dentro de la empresa. Se aplica, por ejemplo, al evaluar pérdidas de valor. |

Maquinaria que no se venderá, pero se seguirá utilizando para producir. |

Y los pasivos ¿cómo se miden? Los pasivos también pueden valorarse de distintas maneras:

|

Criterio |

Definición |

Ejemplo |

|

Valor nominal |

Es el importe exacto que figura en la deuda u obligación. |

Un préstamo bancario de $ 2.000.000 se registra por ese valor. |

|

Valor presente

|

Se aplica cuando los pagos serán a largo plazo: se calcula el valor actual de los pagos futuros descontando el interés. |

Una deuda que se pagará dentro de 5 años. |

Los criterios de los activos y pasivos son, en efecto, los parámetros de medición. La consistencia en la aplicación de los parámetros es clave para lograr comparabilidad y confiabilidad de la información contable.

Para ayudar a Sami a realizar un balance de su emprendimiento debemos comenzar por separar los activos corrientes, es decir, aquello que puede usar o convertir en dinero pronto (como la mercadería y el efectivo), de los activos no corrientes, es decir, aquello que usará a largo plazo (como la computadora o la nueva impresora).

Luego, debemos anotar los pasivos corrientes, es decir, las deudas a corto plazo solamente (Sami no cuenta por el momento con pasivos no corrientes, es decir, a largo plazo).

¿Podés completar el balance de Sami?

Balance del emprendimiento de Sami - Estado de situación patrimonial

|

ACTIVOS |

|

PASIVOS Y PATRIMONIO NETO |

|

|

Activos corrientes |

|

Pasivos corrientes |

|

|

Dinero en efectivo |

$ 120.000 |

Pago pendiente al proveedor de telas |

$ 90.000 |

|

Mercadería en stock (remeras listas) |

$ 180.000 |

Alquiler del puesto de la feria del mes pasado |

$ 50.000 |

|

Tintas y telas (materiales) |

$ 160.000 |

Compra a crédito de accesorios |

$ 80.000 |

|

|

|

Compra a crédito de packaging |

$ 70.000 |

|

Total activos corrientes |

? |

Total pasivos corrientes |

? |

|

Activos no corrientes |

|

Patrimonio neto |

|

|

Computadora para diseñar |

$ 400.000 |

Capital propio (activos - pasivos) |

$ 570.000 |

|

Total activos no corrientes |

$ 400.000 |

Total patrimonio neto |

? |

|

TOTAL ACTIVOS |

? |

TOTAL PASIVOS + PATRIMONIO NETO |

? |

Con este detalle vemos que los activos ($ 860.000) son iguales a la suma de pasivos ($ 290.000) más patrimonio neto ($ 570.000). Por lo tanto, todo lo que Sami tiene coincide con la suma de lo que debe más lo que realmente le pertenece (su capital). Esto quiere decir que el balance de Sami está en equilibrio.

Luego de tener claro el balance, Sami decidió volver al banco para informar su patrimonio neto. Presentó todos los números y, al final, ¡obtuvo el préstamo para la compra de la impresora!